Por Fábio Sarrico, Analista Sênior de Seguros da Celent

Em 2024 foram registradas 336 catástrofes globais, com perdas econômicas totais

de US$ 318 bilhões. Desse montante, US$ 137 bilhões corresponderam a perdas

seguradas por catástrofes naturais. Já 57% das perdas totais — o equivalente a

US$ 181 bilhões — não estavam seguradas (Swiss Re Institute). No primeiro

semestre de 2025, a Munich Re estimou perdas globais de US$ 131 bilhões, um

aumento de 20% em relação à média da última década.

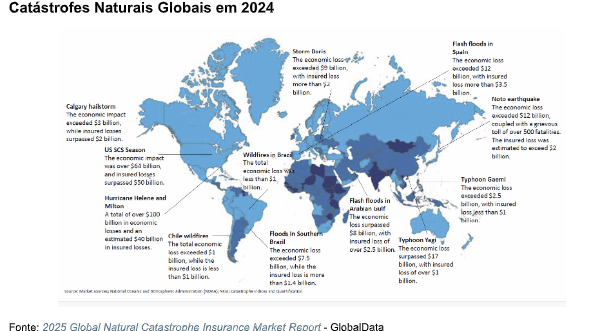

O 2025 Global Natural Catastrophe Insurance Market Report destaca os

principais eventos de 2024 e seu impacto em todas as regiões, evidenciando não

apenas a crescente frequência e severidade dos eventos extremos, mas também as

limitações dos modelos tradicionais para lidar com riscos climáticos em larga escala.

Março de 2025 foi o terceiro mais quente já registrado, com temperaturas 1,31 °C

acima da média do século XX (NCEI). Segundo a GlobalData, o mercado global de

seguros contra incêndios e desastres naturais crescerá 7,7% ao ano até 2029,

alcançando USD 224,8 bilhões, impulsionado pela intensificação dos eventos

extremos e pelo uso de tecnologias que viabilizam novas coberturas e

monitoramento.

América Latina: alta exposição, baixa cobertura

Historicamente, a América Latina e o Caribe é a segunda região mais propensa a

desastres no mundo, atrás apenas da Ásia-Pacífico, enfrentando ameaças que vãode furacões a erupções vulcânicas, e de enchentes a secas. Ainda assim, cerca de

80% das perdas por catástrofes naturais não estão seguradas (Swiss Re

Institute, 2024).

Em 2024, a região enfrentou impactos significativos:

Secas prolongadas no Brasil e no Pantanal, com perdas econômicas

acima de USD 6 bilhões.

Enchentes no sul do Brasil: perdas acima de USD 7,5 bilhões; apenas

USD 1,4 bilhão segurados.

Incêndios no Chile: mais de 137 mortes, 15 mil moradias afetadas e mais

de 74 mil hectares queimados.

Para 2025, a Organização Meteorológica Mundial (OMM) prevê chuvas intensas

no noroeste e déficit de precipitação no nordeste e em áreas costeiras do Pacífico,

com impactos severos sobre agricultura, transporte fluvial e acesso à água potável.

Por que não fechamos a lacuna de proteção?

Custo e acessibilidade: comunidades sem capacidade de pagamento ou

acesso a canais formais.

Limitações tecnológicas: baixa integração de dados climáticos nos modelos

de precificação, subscrição e alocação de capital, devido a sistemas legados

e baixa maturidade analítica.

Ambiente macroeconômico restritivo: queda no crescimento do setor, de

7,6% em 2024 para 3,8% em 2025 (GlobalData).

Baixa educação securitária: desconhecimento sobre o valor e

funcionamento de novos produtos.

Desconfiança institucional: percepção de ineficiência regulatória inibindo

investimentos.

Defasagem produto–realidade climática: mesmo os seguros paramétricos

enfrentam limitações de dados, restrição de canais e contratos rígidos.

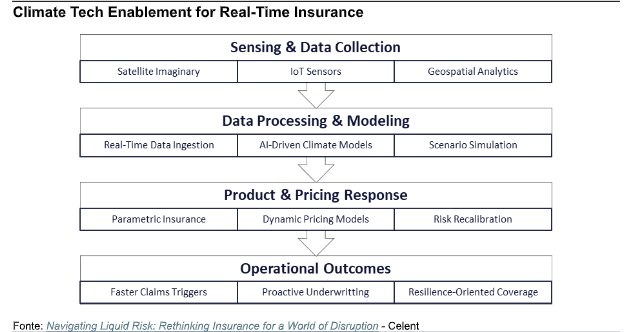

Tecnologia como motor de transformação

A tecnologia hoje é o núcleo de qualquer estratégia climática. No relatório

Navigating Liquid Risk: Rethinking Insurance for a World of Disruption, a

Celent apresenta o Climate Tech Enablement for Real-Time Insurance Response

Framework, que organiza a resposta do setor em camadas funcionais para

transformar o seguro de um contrato estático em um serviço vivo, capaz de se

antecipar aos eventos e não apenas reagir a eles.

Finanças e parcerias para escalar soluções

A tecnologia, sozinha, não basta. Fechar a lacuna de proteção exige também

mecanismos financeiros inovadores e alianças estratégicas que permitam

ampliar a cobertura e alcançar populações vulneráveis. Entre os exemplos:

Cat bonds (ILS): USD 50 bilhões em circulação (GlobalData, 2024),

instrumento crescente para transferência de risco e captação de capital

alternativo.

Parcerias público-privadas (PPP): combinando recursos públicos e

expertise privada para ampliar cobertura.

Seguros paramétricos integrados a ILS: viabilizando pagamentos rápidos e

escalabilidade.

Infraestrutura de dados e nuvem local: suporte para modelagem climática

baseada em IA e subscrição responsiva.

No caso brasileiro, o tema ganha visibilidade adicional com a COP30, que será

sediada em Belém (PA). O evento colocará o país no centro da agenda climática

global, criando um palco estratégico para posicionar o setor de seguros como aliado

essencial na adaptação e mitigação dos riscos. Iniciativas como a “Casa do

Seguro”, espaço temático que reunirá seguradoras, resseguradoras e parceiros

internacionais, mostram o potencial de criar soluções colaborativas que conectem

inovação, financiamento e resiliência socioambiental.

Conclusão

A lacuna de proteção na América Latina não é apenas técnica — ela reflete um

setor que ainda não consegue operar em tempo real diante de riscos que mudam a

cada minuto. Fechá-la requer tecnologias vivas, parcerias sólidas e um

redesenho operacional que transforme o seguro em uma ferramenta de

antecipação.

Porque, no mundo de hoje, proteção não é mais sobre cobrir o passado — e sim

sobre responder ao momento em que ele acontece.

Sobre o autor:

Fábio Sarrico é analista sênior da Celent, especializado em inovação tecnológica no setor de seguros. Atua na interseção entre risco, disrupção e transformação digital, com foco em subscrição adaptativa, riscos sistêmicos e modernização de sistemas core. É autor de diversos relatórios sobre arquitetura e avaliação de sistemas core, plataformas digitais e estratégias para que seguradoras atuem em ambientes de alta complexidade e volatilidade.