Startups buscam melhores aplicações para a tecnologia, disputam canais de distribuição e se redimem com os corretores

Por Rafael Gregorio para o Valor Econômico

Imagine a situação: um motorista contrata um seguro de automóvel. Instalado no celular, o aplicativo da seguradoracolhe dados sobre como ele dirige. Se for prudente, tem descontos e paga menos do que em um seguro tradicional.O mercado viu diversos produtos assim serem lançados, nos últimos anos, por insurtechs. É como são chamadas as empresas, normalmente startups, que usam tecnologia para reduzir custos, agilizar processos e criar novas coberturas.

A chegada delas, no fim dos anos 2000, gerou uma corrida por tecnologia, experiência de consumo e investimentos. Mas, agora, a inovação no setor alcança uma nova fronteira: o diferencial não é mais obter dados, mas analisá-los e gerar oportunidades. No exemplo do motorista, imaginemos que ele estacione todo dia em frente a uma escola infantil. Daí à conclusão de que talvez seja pai e, por isso, esteja propenso a adquirir um seguro de vida, é um passo. E começa a virar realidade.

“Podemos ver como o cliente acelera, como freia, como faz curva. Dirige à noite? Vai à academia? São dados que as seguradoras tradicionais não acessam. Por isso, fazem uma média injusta, e o bom motorista acaba pagando mais por causa de quem dirige mal”, diz Beto Barros, fundador e coCEO da Darwin, especializada em seguro-auto.

“Uma pessoa que tem certo carro e mora em certo bairro provavelmente precisa ganhar certo salário. Se tem filho, se preocupa. Cruzando os dados, consigo ofertar um seguro adequado”, diz Christian Wellisch, fundador da Globus. “Se você não faz essa análise, está deixando para outro fazer.”

Na mesma linha, Salvatore Lombardi, CEO da Albatroz, uma insurtech de logística criada em 2021, defende que um determinado patamar de tecnologia no segmento já até virou commodity. “Como os localizadores nos caminhões de carga, que eram diferenciais e hoje são itens obrigatórios”, destaca.

Do ponto de vista financeiro, as insurtechs viveram uma fase gloriosa a partir de 2019. Mas, como outros setores de tecnologia, viram a torneira secar em 2022 com o chamado “inverno do venture capital”. O ciclo de alta nos juros iniciado em 2021 pelo Fed, o banco central dos Estados Unidos, diminuiu a disposição ao risco. Em paralelo, a pandemia afetou os planos das insurtechs; alguns, depois, se revelaram por demais otimistas.

Como resultado, a maioria das startups, em especial as que mais dependiam de caixa no longo prazo, ainda passa por aperto, ou, no mínimo, tirou o pé do acelerador. Como brinca um executivo do setor: “Só está bem quem não abriu números; quem abriu, não está”.

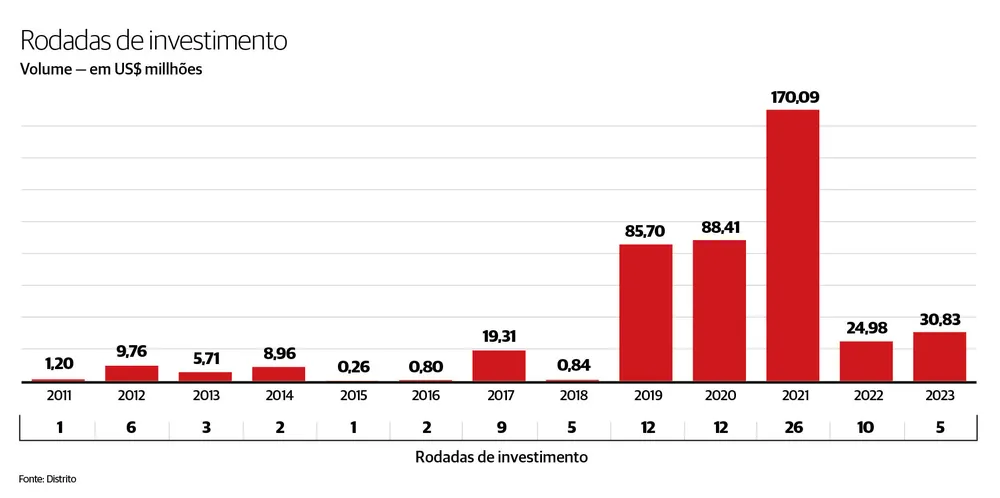

No Brasil, foram aplicados US$ 446 milhões em insurtechs desde 2011, segundo o hub de inovação para startups Distrito. O fluxo de investimentos tomou corpo em 2019 e 2020. Depois, veio o frenesi de 2021, com um recorde de US$ 170 milhões em 26 aportes. Mas, no ano passado, os aportes caíram para US$ 25 milhões. E agora vêm em condições menos favoráveis.

“Hoje, nos eventos, os CEOs estão abrindo, dizendo que têm dinheiro até 2025. Todo mundo percebeu que não vai haver investimento tão cedo, e a dúvida é saber quem tem capital para se manter, e até quando”, afirma José Prado, fundador da Associação Brasileira de Insurtech (ABInsurtech), criada em 2019 para intermediar demandas do setor junto aos reguladores.

“A gente é pé no chão com crescimento. Vemos nosso mercado um pouco como o de crédito: bater meta de empréstimo é fácil, o difícil é receber. Vender seguro barato também é fácil. O problema é vender para a pessoa errada”, comenta Barros, da Darwin, que já captou US$ 11,1 milhões em duas rodadas.

Renato Farias, fundador da Azos, reforça essa visão. A insurtech, criada em 2020 com foco em seguros de pessoas, já captou mais de US$ 18 milhões em três rodadas. “Nosso mercado viveu um hype (moda) por alguns anos, e muitos pensaram como empresa de alto crescimento, esquecendo o que faz ter sucesso em seguros: sinistralidade, precificação e crescimento sustentável. Então a correção vem para o bem, vai trazer disciplina”, afirma.

O início de 2023 sinaliza recuperação no fluxo de capital. Nos quatro primeiros meses, as insurtechs brasileiras receberam US$ 30,83 milhões em cinco rodadas, segundo o Distrito. No mundo, também se ensaia uma retomada, com alta de 37,6% nos aportes no primeiro trimestre, segundo um relatório da corretora global de resseguros Gallagher Re.

Eduardo Fuentes, chefe de pesquisa do Distrito, reforça a perspectiva positiva para o setor no longo prazo, mas traz um alerta: “Isso passará pela incorporação de novas tecnologias, porque as soluções existentes já não causam mais tanto ânimo nos investidores”. Nos últimos dez anos, o número de insurtechs se multiplicou para as dezenas, assim como as coberturas que oferecem.

Colaborou para esse crescimento o sandbox (segurança computacional) regulatório, lançado em 2020 pela Superintendência de Seguros Privados (Susep). A entidade ainda faria em 2021 uma segunda edição do programa, que fomenta a inovação colocando startups em um cenário controlado.

“É como um ‘parquinho de areia’ para uma jovem minisseguradora brincar e cair sem se machucar”, explica Prado, da ABInsurtech.

No sandbox, algumas startups desenvolveram inovações, como coberturas mais flexíveis e atendimento digital, da contratação da apólice até o sinistro. Surgiram seguros como os de celular e de bicicleta, além de modalidades mais flexíveis de seguro de vida.

A corrida por inovação também avançou fora do programa da Susep. Como no seguro intermitente lançado em 2021 pela 180º Seguros com a Tokio Marine e a Zul+, em Curitiba (PR). O produto cobre R$ 1.000 em itens dentro do carro no período de duração do tíquete de estacionamento na rua. “Por que não colocar a oferta na hora que a pessoa precisa? Se a experiência for boa, ela pode querer mais”, comenta Mauro Levi D’Ancona, CEO da 180º Seguros.

A onda insurtech deixa marcas. “O sinistro de automóvel mudou radicalmente. É rápido e quase todo digital. Isso é crédito das insurtechs”, reforça Marcia Camacho, diretora de operações da Minuto Seguros, corretora on-line que foi comprada pela Creditas em 2021.

O cenário mais apertado gerou uma corrida por canais de distribuição, com as insurtechs se aliando a outras empresas para alcançar mais clientes. Como a Azos, que desde o início escolheu ser uma MGA, ou seja, representa uma seguradora e a ajuda a modelar novos produtos e serviços. A parceria é com a Excelsior, sediada no Recife (PE). A Darwin também se aliou a um nome de peso, o Banco Votorantim (BV), que liderou a segunda rodada na insurtech. Na escolha, pesou o potencial do canal de distribuição do BV.“É um parceiro que ajuda nos processos de risco e aceitação, tem uma carteira supersaudável e boas práticas que podemos compartilhar. Além de ter milhões de carros na base que a gente pode acessar”, afirma Barros, da Darwin.

No caso da Globus, que também nasceu conectada a parceiros, a aliança é com agentes autônomos sob o guarda-chuva da XP, da qual a empresa se tornou independente em um spin-off, em 2016.

“Nós nos questionamos se somos insurtech na literalidade do termo. Mas, seja como for, o maior desafio de uma empresa de seguros é o custo de aquisição dos clientes. E o agente autônomo já tem uma relação com eles”, analisa Wellisch, da Globus. D’Ancona, da 180º Seguros, também questiona o modelo direto ao consumidor, o B2C. Funcionou para algumas startups da primeira geração de fintechs, ele diz, mas agora parece não servir ao propósito de crescimento.

Um relatório da consultoria Boston Consulting Group (BCG) e do fundo QED Investors reforça essa percepção e aponta como principal tendência para o mercado em 2023 o B2B2X. Ou seja: o modelo em que empresas – os Bs, de business – fornecem serviços para todo destinatário final, seja ele um consumidor ou outras empresas.

Um subtema em alta é embedded finance, das soluções que integram a oferta do seguro à jornada de compra de outro produto, como a Tesla oferecendo apólices na venda dos carros. “O Nubank também já tem uma linha em seu balanço para seguros. E empresas como Rappi e iFood começam a olhar”, diz Prado, da ABInsurtechs.

O outro vetor que desponta é uma reviravolta: ao contrário das previsões à época das primeiras insurtechs, corretores de seguros não foram substituídos por algoritmos. Pelo contrário, há cada vez mais startups fazendo parcerias com eles. “Os empreendedores inicialmente esnobaram os corretores. Mas, com o tempo, viram a dificuldade de chegar ao cliente e passaram a olhar de outro jeito”, diz um executivo que prefere não se identificar.

Marcos Centin, CEO da Youse, uma das pioneiras no Brasil, afirma que a empresa começou neste ano uma série de parcerias-piloto com corretores. “A receptividade tem sido ótima”, diz. “Tem até um mea culpa que a gente faz. No início, falamos em vender apenas diretamente aos clientes, para criar atenção. Mas eu sempre soube que os corretores seriam essenciais adiante. Exatamente como está se revelando agora”, destaca.