Por Fabio Sarrico*

O risco como arquitetura: quando um evento geopolítico testa o sistema

O ataque coordenado dos Estados Unidos e de Israel contra o Irã, que resultou na morte do líder supremo Ali Khamenei — provocando um impacto institucional abrupto — vai além de um episódio geopolítico relevante. Ele funciona como um teste estrutural da arquitetura global de risco.

As repercussões foram imediatas. A retaliação iraniana atingiu Israel e se estendeu a países árabes que abrigam ativos estratégicos norte-americanos, concentrando bases militares e infraestrutura energética crítica.

A Maersk suspendeu o trânsito pelo Estreito de Ormuz — principal gargalo do comércio global de petróleo, por onde circula cerca de 20% da oferta mundial.

Em poucas horas, um evento político tornou-se risco logístico, energético e financeiro.

O risco deixou de ser localizado. Propagou-se em rede.

Um cenário já modelado — mas não como previsão

Dias antes do ataque, um relatório da TS Lombard — US-Iran War: No Serious Oil Crisis Risk, de Christopher Granville (20 de fevereiro de 2026) — tratava uma ação militar dos EUA contra o Irã como plausível no curto prazo.

Mais do que prever, o estudo mapeava os canais de transmissão do risco.

A análise distinguia dois desdobramentos:

- uma crise estrutural prolongada no mercado de petróleo;

- ou um choque agudo e temporário concentrado na logística — o chamado oil squall.

Com base nas projeções da Agência Internacional de Energia (IEA), que indicavam superávit global de cerca de 1,5 milhão de barris por dia em 2026 — volume semelhante às exportações iranianas — o relatório sugeria que a perda da produção do Irã, isoladamente, tenderia a reequilibrar o mercado, e não a gerar escassez estrutural.

O risco sistêmico residia na escalada e na disrupção das rotas marítimas, especialmente em Ormuz.

Para mercados e gestores de risco, a questão central não é apenas o que ocorreu, mas qual canal de transmissão prevalece.

Propagação do risco em tempo real

Após a escalada, grandes operadores globais suspenderam o trânsito por Ormuz e pausaram rotas pelo Mar Vermelho e pelo Canal de Suez.

Segundo o Lloyd’s List, cerca de 170 navios porta-contêineres — equivalentes a quase meio milhão de unidades padrão de 20 pés (TEU) — ficaram temporariamente retidos no Golfo.

MSC, CMA CGM e Hapag-Lloyd orientaram suas embarcações a buscar áreas seguras.

As decisões não decorreram de colapso físico, mas da superação de limites operacionais aceitáveis.

Em sistemas interconectados, a própria precaução pode produzir impacto econômico relevante.

É assim que o risco contemporâneo opera: por ativação de sinais e reações em cadeia.

Volatilidade estrutural

O episódio insere-se em um contexto de fragmentação geopolítica crescente.

O Global Risks Report 2026, do Fórum Econômico Mundial (WEF), registrou aumento de 14 pontos percentuais na parcela que projeta um ambiente “turbulento ou tempestuoso” para os próximos dois anos.

Ao mesmo tempo, o enfraquecimento de normas multilaterais e a aplicação seletiva do direito internacional reduzem a previsibilidade que historicamente sustentou o comércio global e os fluxos de capital.

A volatilidade deixou de ser episódica. Tornou-se estrutural.

O que isso revela sobre o risco

A escalada evidencia que o risco contemporâneo se propaga.

Um choque geopolítico rapidamente se converte em pressão logística, volatilidade energética e reprecificação financeira. Em ambientes de estresse, as correlações aumentam e riscos antes independentes passam a responder ao mesmo gatilho.

Como argumentei no relatório Navigating Liquid Risk, a volatilidade atual não é apenas mais frequente — é estruturalmente distinta.

O risco opera como rede interdependente.

A implicação para as seguradoras

Muitas seguradoras ainda operam com ciclos anuais de subscrição, consolidação em batch e visibilidade limitada das agregações em tempo quase real.

Quando um ponto responsável por um quinto do fluxo global de petróleo torna-se incerto, a exposição em carteiras de Marine, Energy, Trade Credit, Political Risk e até Property industrial pode se alterar antes que os relatórios internos capturem a mudança.

A sofisticação na precificação permanece relevante. Mas, sem capacidade estrutural de resposta, até modelos avançados operam com premissas defasadas.

Processos e governança seguem críticos — porém dependem da infraestrutura que os sustenta.

Em Navigating Liquid Risk, argumentei que o risco atravessa transformação estrutural.

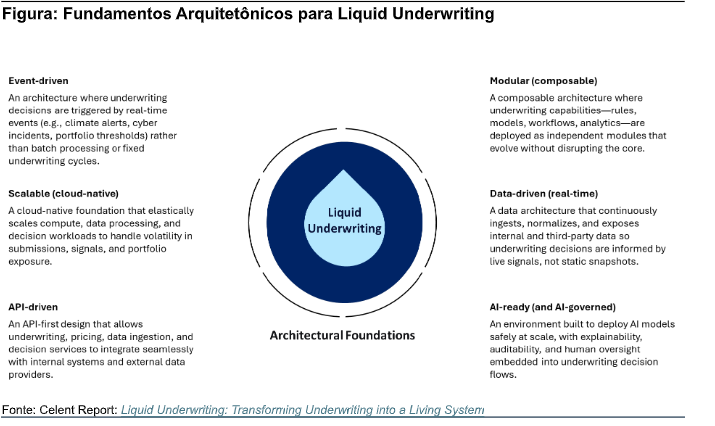

No relatório subsequente, Liquid Underwriting: Transforming Underwriting into a Living System, apresentei um modelo de subscrição contínua e orientada por sinais como resposta operacional.

Essa resposta é arquitetônica: depende de sistemas capazes de integrar sinais externos, agregar exposição dinamicamente e recalibrar decisões conforme as condições evoluem.

Liquid Underwriting: capacidade estrutural, não velocidade isolada

Liquid Underwriting não significa acelerar decisões isoladas, mas construir capacidade estrutural para que a subscrição opere como sistema adaptativo contínuo.

Isso envolve:

- Arquitetura orientada a eventos

- Agregação em tempo quase real

- Separação entre core transacional e camada de decisão

- Integração entre decisões individuais e visão consolidada da carteira

Sem esses fundamentos, a adaptabilidade permanece conceitual.

Velocidade, por si só, não resolve.

O que importa é a capacidade sistêmica de absorver sinais, recalibrar exposição e alinhar decisões locais à visão agregada de risco.

Conclusão: um teste estrutural para o setor segurador

A escalada não é apenas mais um choque geopolítico.

Ela funciona como teste estrutural para as seguradoras.

Testa:

- Premissas de subscrição

- Modelos de correlação

- Visibilidade de carteira

- Disciplina de governança

A questão não é previsão — é adaptabilidade.

A vantagem competitiva dependerá do alinhamento entre:

- Diretrizes de subscrição

- Desenho de produtos

- Governança

- Arquitetura operacional

Arquitetura não é resposta isolada. É o habilitador.

Seguradoras capazes de integrar sinais externos, monitorar concentrações dinamicamente e redesenhar processos estarão melhor posicionadas em um ambiente em que o risco se move mais rápido do que os ciclos tradicionais conseguem acompanhar.

Fabio Sarrico

Fabio é analista sênior da Celent na área de seguros, com foco em tecnologia e tendências nos segmentos de Vida e P&C. Atua nas regiões da América Latina e EMEA, assessorando seguradoras e fornecedores em estratégias de sistemas, canais de distribuição, go-to-market e investimentos em tecnologia.

Com experiência em seleção de sistemas core, análises de mercado e pesquisas com corretores, integra a Celent desde 2015, tendo liderado anteriormente a estratégia de desenvolvimento de negócios na América Latina e Ibéria. É autor de estudos sobre sistemas de apólices, billing, fraude e tendências em tecnologia para seguros. É