O microsseguro registrou um aumento de 50% nos prêmios coletados desde 2021, de acordo com o relatório Landscape of Microinsurance 2024, publicado pela Microinsurance Network. Ele revela que o microsseguro está crescendo globalmente, pois 344 milhões de pessoas estavam cobertas por produtos de microsseguro em todo o mundo em 2024, o que aumentou 70% nos últimos três anos, totalizando uma soma segurada de mais de US$ 11 bilhões.

Durante o webinar Global insights, realizado em 6 de março de 2025, os participantes do painel compartilharam as descobertas do relatório e uma análise mais profunda das oportunidades disponíveis na oferta de produtos de microsseguro e na abordagem de mercados não atendidos.

“Os dados do relatório The Landscape of Microinsurance 2024 revelam que os produtos de microsseguro normalmente levam cerca de três a quatro anos para atingir um crescimento considerável, e ainda mais tempo para atingir a lucratividade. Mas quando isso acontece, eles geram maior retenção de clientes e crescimento de prêmios”, disse Karimi Nthiga, coordenador regional da Microinsurance Network para a África. “Portanto, para o seguro, é fundamental que você invista e tenha a disposição de investir em modelos sustentáveis e de longo prazo que resultarão em crescimento. Se você fizer isso, o crescimento será inevitável.”

Apesar do crescimento no setor de microsseguros, ainda existe uma lacuna de proteção. De acordo com o relatório, estima-se que existam 3 bilhões de pessoas que poderiam se beneficiar da cobertura de microsseguro — cerca de US$ 41 bilhões em prêmios. Apenas 12% dessa população está coberta. A Microinsurance Network enfatiza que esse mercado mal atendido representa uma oportunidade significativa para que as seguradoras possam abordar a lacuna de proteção.

“Uma das maneiras de fazer isso é diversificar os produtos. Diversifique suas ofertas de produtos para criar oportunidades para os provedores expandirem ainda mais as carteiras de microsseguro para cobrir uma ampla gama de riscos dos clientes. O microsseguro representa uma das maiores oportunidades inexploradas no setor de seguros atualmente, oferecendo uma tremenda oportunidade de mercado para aqueles dispostos a adotar a inovação, dimensionar modelos sustentáveis e responder às necessidades reais de milhões de pessoas da população carente”, disse Nthiga. “Só para reiterar, o microsseguro é de fato um investimento lucrativo de longo prazo que o setor pode aproveitar para fechar a lacuna de proteção.”

A Arlo Health , fornecedora de planos de saúde com financiamento nivelado para pequenas e médias empresas, levantou uma rodada inicial de US$ 4 milhões liderada pela Upfront Ventures, com a participação da 8VC e da General Catalyst.

Em seu primeiro ano, a Arlo obteve prêmios de oito dígitos e fez parcerias com resseguradoras, incluindo a Nationwide.

A Arlo tem como alvo empresas com 10 a 150 funcionários, oferecendo planos de saúde construídos em torno de cuidados baseados em valor, transparência de custos e subscrição habilitada para IA. O modelo da empresa visa apoiar o cuidado preventivo e melhorar os resultados de saúde a longo prazo, ao mesmo tempo em que dá aos pequenos empregadores mais controle sobre os preços e o design do plano – uma vantagem normalmente reservada aos grandes empregadores.

O financiamento será usado para expandir a rede de corretores da Arlo, dimensionar as operações e aumentar suas equipes de engenharia e vendas.

Fundada por Jan-Felix Schneider (ex-Palantir) e Karthik Bhaskara (ex-Finch), a Arlo está se posicionando como uma alternativa ao seguro-saúde tradicional para empregadores que não têm acesso aos preços das operadoras tradicionais.

Especialistas afirmam que o futuro das agências independentes depende de sua capacidade de adaptação — usando a tecnologia e preservando a conexão humana

As redes de agências de seguros, que funcionam como estruturas de apoio vitais para as agências de seguros independentes, estão se adaptando às mudanças do setor por meio de investimentos estratégicos, tomada de decisões orientada por dados e compromisso com o aproveitamento de novas tecnologias, afirmam os especialistas.

Mais especificamente, os dados se tornaram um componente essencial para manter relacionamentos sólidos com as operadoras e impulsionar o sucesso da rede. A transparência e a utilização de dados se tornaram essenciais para as agências que desejam permanecer competitivas, disse Steven Pearson (foto), presidente da ISU Steadfast Insurance Agency Network.

“Acredito que a Insurance Network Alliance tenha ajudado a educar tanto as redes de agências menos sofisticadas quanto as próprias agências sobre quais são as novas apostas para prosperar no novo ambiente”, disse Pearson.

As operadoras não estão mais satisfeitas com compromissos vagos, mas, ao aproveitar os dados, as redes podem identificar tendências, criar programas especializados e oferecer aos membros oportunidades de crescimento direcionadas.

“Lembro-me de que, provavelmente há cerca de um ano, cinco operadoras estavam dizendo em alto e bom som em nosso painel: ‘Não me prometa nada — mostre-me o dinheiro. Mostre-me o que está realmente fazendo’. E muitos agentes não eram capazes de fazer isso; eles não estavam explorando seus próprios dados muito bem”, disse ele.

“A maioria das redes de agências coleta dados de seus membros e depois os agrega. Elas procuram tendências, pontos em comum e oportunidades. Se uma rede descobre que, entre todas as suas agências, há um prêmio significativo em determinados nichos, pode fazer sentido criar um programa exclusivo ou semi-exclusivo, ajudando a planta de agentes a crescer e ter mais sucesso.”

Além disso, a capacidade de coletar e analisar dados é o que diferencia as redes de agências dos grupos informais de clusters.

“Muitos grupos de clusters são um ótimo clube social e podem compartilhar: ‘Ei, consegui este negócio com esta operadora’, mas não é um compartilhamento estruturado de informações, de dados. Tampouco um agente pode realmente falar pelos outros do grupo. Ele é apenas o porta-voz deste ano, enquanto uma rede de agências tem mais capacidade de representar verdadeiramente as agências como um grupo”, disse Pearson.

Tecnologia como vantagem competitiva

Com as redes enfrentando desafios no gerenciamento de seus amplos relacionamentos, manter-se à frente é mais importante do que nunca. Gerenciar esses relacionamentos e, ao mesmo tempo, acompanhar as mudanças nas demandas do setor exige um foco acentuado em dados e soluções digitais, e os investimentos estratégicos desempenham um papel crucial nesse avanço, disse Mike Strakhov, vice-presidente sênior e líder do mercado de serviços bancários para agências do Westfield Bank.

“Se você pensar bem, algumas redes têm milhares de membros, trabalham com centenas de operadoras e atendem a dezenas de milhares de clientes de seguros”, disse ele. “As redes planejaram e assumiram compromissos com suas operadoras parceiras e precisam gerenciar o progresso em direção às metas de crescimento, monitorar as taxas de perda e retenção e, em alguns casos, calcular a comissão a ser paga aos membros. Essa é uma tarefa assustadora.”

A tecnologia é cada vez mais central para a forma como as redes operam, com a inteligência artificial se tornando uma das forças mais perturbadoras do setor atualmente, de acordo com Diane Wagner, vice-presidente de planejamento estratégico e educação da First Choice MarshBerry Company. Ela disse que a IA não é uma mudança gradual — ela já está remodelando o setor.

“A próxima grande novidade é a IA, certo? E não será uma progressão de 10 anos. A IA está aqui. Chegou da noite para o dia”, disse ela.

No entanto, acompanhar o ritmo das inovações de IA é um grande desafio para as agências. A lacuna de recursos é um grande obstáculo, pois muitas não têm tempo ou capital para avaliar cada nova ferramenta orientada por IA. Para preencher essa lacuna, a INA desempenha um papel fundamental na simplificação do processo de avaliação.

“Se pudermos criar uma lista de verificação para conduzir nossos membros por essa [análise], acho que seria um benefício enorme, sem dúvida”, disse Wagner.

O futuro das redes de seguros

Apesar da consolidação do setor, da ruptura tecnológica e da mudança na dinâmica do mercado, Pearson acredita que as agências de seguros independentes permanecem resistentes —desde que se adaptem.

“As pessoas perguntam: ‘Quando a agência de seguros independente será extinta? Acho que, enquanto elas usarem a tecnologia e forem eficientes, seu contato pessoal com os clientes superará todas as máquinas e mecanismos de IA que tentam prever o que os clientes querem”, disse Pearson.

A conexão humana continua sendo um elemento insubstituível no setor de seguros e, à medida que as redes evoluem para enfrentar esses desafios, a INA continua a ser uma força orientadora, garantindo que os membros permaneçam competitivos e bem equipados para o futuro.

“O seguro é fundamental quando você tem um sinistro que pode significar a perda de todo o seu patrimônio ou de sua casa. As pessoas não querem apenas clicar em um botão – elas querem que alguém em quem confiem esteja presente quando for mais importante”, disse ele.

A Lemonade, empresa de seguros digitais alimentada por inteligência artificial (IA), ultrapassou US$ 1 bilhão em prêmios em vigor (IFP), o que representa um marco significativo para a empresa.

Esse número foi alcançado 8,5 anos após a venda de sua primeira apólice e reflete uma taxa de crescimento anual composta de aproximadamente 150%.

Esse rápido crescimento foi possível graças ao investimento da Lemonade em tecnologia, ao amplo portfólio de produtos, ao profundo alcance geográfico e ao foco persistente na construção da melhor experiência do cliente, afirmou a empresa.

A Lemonade observou uma melhora significativa em seu desempenho financeiro no quarto trimestre de 2024, com um aumento de 99% no lucro bruto em relação ao ano anterior, atingindo US$ 64 milhões.

No entanto, a empresa ainda relatou um prejuízo líquido de US$ 30 milhões no trimestre, embora tenha sido uma melhoria em relação ao prejuízo de US$ 42,4 milhões no quarto trimestre do ano anterior, impulsionado pelo crescimento dos gastos.

Shai Wininger, presidente e cofundador da Lemonade, comentou: “Ultrapassar US$ 1 bilhão em IFP com fluxo de caixa livre positivo e um índice de perdas saudável é um marco importante para nós.

“Tiraremos um minuto para comemorar a conquista de hoje e voltaremos ao trabalho em nossa jornada para o próximo 10x!”

A empresa destacou o papel fundamental que a Lemonade Car, que será lançada no Colorado em 26 de março, desempenhará no plano de crescimento acelerado da empresa.

A expansão da Lemonade Car tornará a Lemonade disponível para quase 40% do mercado de seguros de automóveis dos EUA.

O Colorado é um mercado promissor para a Lemonade Car, pois os residentes gastam aproximadamente US$ 7 bilhões em seguros de automóveis a cada ano, com os atuais clientes da Lemonade no estado contribuindo com centenas de milhões de dólares anualmente para esse total.

A procuradora-geral de Nova York, Letitia James, disse na semana passada que o estado multou a Root Insurance Co. em US$ 975.000 depois que criminosos obtiveram, por meio do site da seguradora, milhares de registros de carteiras de motorista que foram usados para registrar pedidos falsos de seguro social durante a pandemia da COVID-19.

A Root é uma das várias seguradoras de automóveis multadas por Nova York por causa de informações obtidas por meio de supostos pontos fracos no processo de solicitação de apólices.

De acordo com o documento de “garantia de descontinuidade” apresentado pela procuradora-geral, os criminosos exploraram o recurso de “pré-preenchimento” do aplicativo de seguro de automóveis da Root. O site pede aos solicitantes informações básicas, como nomes e endereços, e outras informações extraídas de provedores de dados de terceiros, incluindo números de motorista, são inseridas automaticamente.

No final de janeiro de 2021, “agentes de ameaças” usaram o recurso para enviar solicitações falsas de seguro de automóvel e obter os números de carteira de motorista de mais de 44.000 residentes de Nova York. Em seguida, eles usaram os números para solicitar benefícios de desemprego no Departamento de Trabalho do estado, de acordo com o documento.

“Embora o DOL tenha identificado muitos desses pedidos fraudulentos antes de emitir qualquer pagamento, alguns requerentes fraudulentos receberam pelo menos algum valor de benefícios de desemprego emitidos em nome das vítimas desses ataques”, afirma o documento.

Em 27 de janeiro de 2021, a Root, sediada em Columbus, Ohio, notou um aumento inexplicável no tráfego em seu site e implementou uma exigência e monitoramento de CAPTCHA.

Além da multa, a Root concordou em implementar outras medidas de segurança.

Em uma declaração, a Root disse que “à luz desse evento, (nós) fizemos melhorias para evitar atividades fraudulentas. Qualquer pessoa afetada pela violação recebeu imediatamente a oferta de serviços de monitoramento de crédito no momento do incidente como precaução”.

No final do ano passado, Nova York multou a Berkshire Hathaway Inc., a GEICO Corp. Inc. e Noblr Inc. por violações semelhantes.

A Munich Re investiu pela primeira vez na Next Insurance em 2017. Na época, a agência levantou US$ 35 milhões em uma Série A. Essa é uma grande quantia para uma corretora digital focada em pequenos negócios. Para fins de contexto: A Insureon, uma concorrente na época, arrecadou um total de US$ 31 milhões.

Mas a Next fez uma promessa: ela não seria apenas uma corretora. Ela se tornaria uma operadora completa.

Quem faz a promessa é importante. Essa veio de Guy Goldstein, Nissim Tapiro e Alon Huri — a equipe fundadora da Check, adquirida pela Intuit por US$ 360 milhões. Eles consideraram os setores de saúde, imóveis e seguros, mas não estavam atrás de uma ideia específica.

A área de seguros ficou em primeiro lugar, e o dinheiro não ficou muito atrás.

A história de financiamento de destaque envolve a Zeev Ventures. Fundada em 2007 por Oren Zeev, a empresa administra mais de US$ 2 bilhões. Os fundadores procuraram Zeev esperando uma rejeição educada — e talvez algum feedback. Goldstein, que o conhecia da época da Pageonce (mais tarde renomeada para Check), entrou em contato mesmo assim.

Em vez disso, Zeev aceitou imediatamente. Goldstein ligou para a equipe em um sábado. No domingo, o dinheiro já estava no banco.

Essa foi a primeira vantagem da Next: acesso ao capital.

Para Zeev, não foi uma decisão difícil. Como ele explicou em um podcast de 2022, o setor de seguros em 2016 parecia não ter mudado em décadas — ainda dominado por agentes, ainda amplamente analógico. Ele viu uma equipe comprovada com uma ideia não comprovada e um potencial ilimitado.

A segunda vantagem? Acesso a agentes — apesar de tudo o que você acabou de ler.

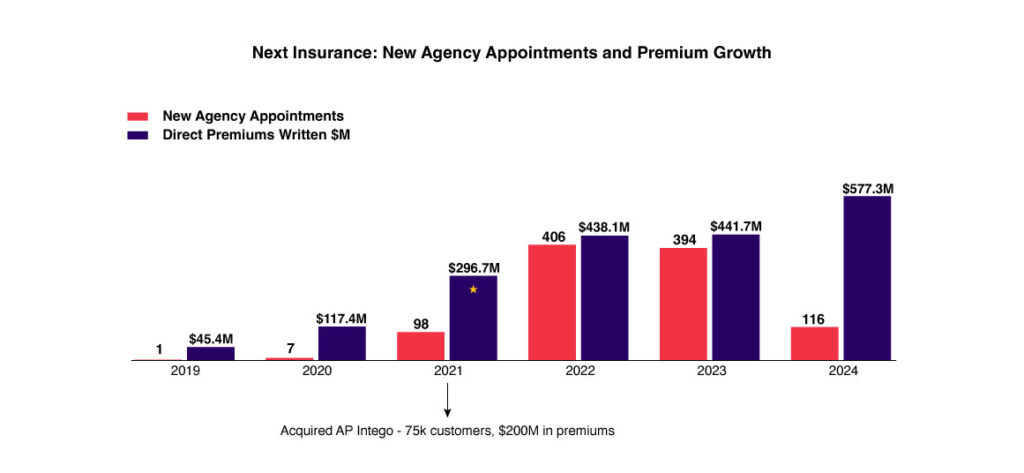

A Next Insurance está atualmente nomeada com mais de 1.000 agências independentes nos EUA — um processo que começou em 2020 com a integração da London Underwriters, Appalachian Underwriters, First Connect e três outras. O ritmo aumentou em 2022-2023, durante o qual a empresa nomeou o que hoje representa 80% de sua força de agências. Desde então, as nomeações de agências diminuíram significativamente, com apenas cerca de 100 novas nomeações no ano passado. Sua nomeação mais recente foi com a Mountain West Insurance & Financial Services.

Com 100 nomeações de agências, a Next relatou US$ 297 milhões em prêmios diretos emitidos (DPW) em 2021 em seu próprio papel e no da State National. Quando atingiu 500 agências, o DPW cresceu cerca de 50%, chegando a US$ 438 milhões em 2022. Hoje, com mais de 1.000 agências — mais do que o número total de funcionários da Next (~700) — os prêmios não dobraram. O dimensionamento de seguros para pequenas empresas continua sendo um mito.

Next Insurance: Novas nomeações de agências e crescimento de prêmios

A Next Insurance provou que um financiamento de US$ 1,15 bilhão pode levá-la ao mesmo nível da Hiscox — uma empresa que entrou nos EUA em 2011. E se há algo a ser observado sobre réplicas: se há uma, há outras — veja a biBerk.

Atividade de investimento da Munich Re Ventures em 2017

Nos primeiros dias, a Munich Re apostou em modelos de seguro sob demanda, micro e móveis – muitas vezes sem uma base comprovada — simplesmente porque a grama parecia mais verde. Hoje, cobrimos sua saída da relayr, uma empresa de IIoT na qual investiu e adquiriu em 2018 com uma avaliação de US$ 300 milhões, citando “o realinhamento estratégico da estratégia de inovação da Munich Re”.

Conclusão: A Munich Re pode apostar tudo — e depois apostar tudo. Portanto, deixando de lado os ganhos pessoais, isso é business as usual.

A IA está acelerando as expectativas dos consumidores, que já estavam aumentando, e, como resultado, acompanhar a intensificação das demandas dos consumidores está representando um desafio maior do que nunca, especialmente em setores de alta confiança, como o de seguros.

Dada a rigidez da regulamentação e a carga de risco dos seguros, o setor precisa adotar uma abordagem cuidadosa para implementar novas tecnologias. No entanto, os líderes do setor de seguros têm ao seu alcance oportunidades viáveis para testar a IA.

Novos dados do setor revelam que 91% dos profissionais veem a experiência do cliente (CX) como um forte ponto de partida para a implementação da IA — a questão é: será que uma solução tangível vai pegar? O desafio, como revela a pesquisa, é grande:

69% acham que o envolvimento do cliente em seus canais digitais não está produzindo os resultados de que precisam

50% se preocupam com os desafios de pessoal que persistirão sem tecnologia e IA mais fortes

93% estão explorando novas tecnologias de interação com o cliente — apenas 5% estão satisfeitos agora

O alto nível de insatisfação entre os líderes do setor e os clientes sugere que estamos nos aproximando de uma mudança de paradigma. Mas, para entender as interrupções que provavelmente virão, precisamos nos aprofundar no assunto. O que exatamente não está funcionando na CX para seguros? E como a digitalização pode ajudar a resolver isso? A resposta pode estar em três ingredientes: interações, integração e insight.

O problema da interação

As expectativas dos consumidores estão mudando rapidamente. Os modelos de experiência do cliente no varejo, no comércio eletrônico e no entretenimento despertaram o apetite por um serviço hiperpersonalizado e de qualidade. No entanto, quando se trata de seguros, a aquisição e a retenção muitas vezes podem ser prejudicadas por experiências desarticuladas que levam ao abandono. A subscrição e a cotação ineficientes prejudicam a fidelidade do agente independente, e as operadoras correm o risco de perder negócios para os concorrentes. Os clientes atuais exigem mais autoatendimento digital, mas muitas operadoras ainda dependem de processos antiquados para tarefas como pagamento de contas, registro de sinistros e processamento de documentos.

O problema da integração

É claro que as seguradoras querem proporcionar experiências excelentes para seus segurados e agentes. No entanto, é mais fácil falar do que fazer isso depois de traçar um curso incômodo em uma era anterior de digitalização que veio com inúmeras soluções complementares, todas prometendo proporcionar uma nova era de eficiência, mas que não foram capazes de repensar fundamentalmente como o setor gerencia as interações.

Em retrospectiva, podemos concordar que a primeira onda de transformação digital no setor de seguros deixou os líderes de hoje querendo mais do que uma pilha de soluções que nunca funcionaram totalmente juntas. Agora, o setor de seguros precisa de soluções baseadas em IA que sejam integradas desde o início.

O problema do insight

Como as soluções de gerenciamento de interações geralmente são desconectadas, pode ser difícil conciliar todo o escopo de dados que as interações geram, sem falar na obtenção de insights. Muitas vezes, essa lacuna deixa os gerentes e executivos lutando para juntar as peças de um roadmap — e mesmo quando conseguem, é como se cada peça estivesse escrita em um idioma diferente. Essas entradas de dados díspares tornam as melhorias estratégicas no gerenciamento de interações extremamente dolorosas, se não impossíveis.

A era da transição digital chegou ao fim

As restrições de conformidade e outros fatores fizeram com que as seguradoras não tivessem outra opção a não ser fazer atualizações digitais fragmentadas em seu gerenciamento de interações. Mas essas correções incrementais produziram apenas resultados incrementais.

A revolução da IA generativa é um sinal claro de que fomos além da onda anterior do Contact Center as a Service (CCaaS). Estão surgindo abordagens holísticas para a experiência do cliente, com base em modelos de IA criados para fins específicos e arquitetura digital refinada, para resolver os desafios atuais de interações, integração e insight.

Essas abordagens permitem que os segurados e agentes se conectem com as seguradoras no canal de sua preferência — e alternem entre eles — sem nunca perder o contexto.

Além disso, essas abordagens não requerem integração manual ou de terceiros para se integrarem às tecnologias existentes de uma organização — elas vêm embutidas com maneiras de trabalhar com sua pilha de tecnologia existente. E, por fim, elas resolvem o problema do insight fornecendo assistência em linguagem natural e relatórios automáticos para interações únicas ou para, digamos, um trimestre inteiro.

É compreensível ter cautela ao adotar uma nova tecnologia. Mas as dores do crescimento estão se tornando cada vez menos um problema. E, cada vez mais, as empresas que não adotarem novas tecnologias serão deixadas para trás.

As soluções existem. A questão é: as seguradoras agirão agora ou deixarão seus concorrentes assumirem a liderança?

A Munich Re está em processo de aquisição da Next Insurance por uma avaliação de US$ 2,6 bilhões.

Em 2023, a ERGO, uma subsidiária integral da Munich Re, tinha uma participação de 25,5% na Next Insurance.

Fundada em 2016, a Next Insurance divulgou publicamente mais de US $ 1.1 bilhão em financiamento e estava procurando abrir o capital no passado e mais recentemente. Em julho do ano passado, a Next Insurance contratou um diretor de relatórios e contabilidade técnica da SEC e, em outubro, estava procurando um chefe de relações com investidores.

Em 2021, a startup foi avaliada em US$ 4 bilhões após uma rodada de financiamento de US$ 250 milhões.

A Next Insurance US Company, a operadora licenciada de propriedade da Next Insurance, divulgou recentemente seus resultados de 2024. Os prêmios diminuíram em 2023 devido ao foco na lucratividade.

A Next Insurance também tem um programa com a State National, que registrou US$ 310 milhões em prêmios emitidos produzidos pela Next, um aumento de 40% em relação a 2023.

Atualmente, a empresa atende a mais de 600.000 clientes e conta com cerca de 700 funcionários.

“Essa transação marca o início de um novo capítulo para a ERGO. Juntamente com a NEXT Insurance, entraremos em um mercado altamente atraente no exterior, abrindo oportunidades significativas de crescimento e diversificando ainda mais nosso portfólio de negócios existente. Ao mesmo tempo, trabalharemos com a NEXT Insurance para alavancar sua tecnologia de ponta e nossa excelência técnica, contribuindo para nosso compromisso com o crescimento sustentável e lucrativo”, disse Markus Rieß, CEO do ERGO Group.

“O dia de hoje marca um momento significativo para a NEXT Insurance, nossos clientes, agentes e parceiros. Nos últimos anos, transformamos o mercado de seguros para pequenas empresas nos EUA, oferecendo uma experiência simples, perfeita e personalizada para os proprietários de empresas. Essa transação nos impulsionará, permitindo que ampliemos nossa abordagem baseada em tecnologia e capacitemos ainda mais proprietários de pequenas empresas com soluções inovadoras de seguros. Com a força e a experiência da ERGO e da Munich Re e seu reconhecido know-how em resseguros, estamos prontos para liderar a reimaginação do seguro para pequenas empresas nos EUA”, disse Guy Goldstein, CEO da Next.

A maior aquisição da história de Israel fará com que os despretensiosos fundadores do Wiz se tornem multibilionários, enquanto um valor estimado de US$ 4 bilhões em impostos deverá fluir para os cofres públicos israelenses

Você recusaria US$ 23 bilhões da empresa controladora do Google, a Alphabet?

No verão passado, os quatro fundadores israelenses do unicórnio de segurança em nuvem Wiz fizeram exatamente isso, optando por aproveitar uma oportunidade única na vida de criar a maior empresa cibernética do mundo e abrir o capital.

Isso mudou na terça-feira, quando o Google alterou os dígitos de US$ 23 bilhões para US$ 32 bilhões — uma oferta mais doce que os fundadores acharam difícil de recusar. O unicórnio cibernético que eles criaram há apenas cinco anos agora os tornará multibilionários.

Para o cofundador do aplicativo de mapeamento e navegação móvel Waze, Uri Levine, a maior saída de uma empresa fundada por israelenses na história do país foi um momento de déjà vu. Doze anos atrás, quando o Google estava de olho no Waze, os fundadores do aplicativo de navegação recusaram a oferta inicial de aquisição de US$ 400 milhões do gigante das buscas em janeiro de 2013, pois achavam que poderiam fazer melhor, escreveu Levine em seu manual para empreendedores, “Apaixone-se pelo problema, não pela solução”.

Após uma explosão de publicidade em torno da tentativa de aquisição que atraiu uma oferta do Facebook, o Google mais do que dobrou sua oferta seis meses depois e o negócio foi fechado em 10 dias, em junho de 2013, por US$ 1,15 bilhão, a maior quantia já paga por um aplicativo móvel desenvolvido por Israel.

“Não fiquei surpreso com o fato de o Google ter voltado com outra oferta”, disse Levine ao The Times of Israel esta semana. “Talvez seja até algo que eles tenham aprendido como forma de negociar.”

Uri Levine, cofundador e presidente do Waze quando a startup israelense foi comprada pelo Google por US$ 1,15 bilhão em 2013. (Crédito da foto: Flash90)

“Se observarmos a evolução do ecossistema israelense do Waze para o Wiz, isso é bastante dramático — o Waze definiu a direção, e o Wiz está fazendo isso em grande escala”, observou Levine.

Embora o preço do Wiz seja quase 30 vezes superior ao que o Google pagou pelo Waze, as duas empresas enfrentaram um dilema semelhante, pois ambas buscavam permanecer independentes para expandir seus negócios e estavam de olho em uma oferta pública inicial.

“No final das contas, se você recebe uma oferta difícil de recusar, então você não recusa”, disse Levine. “Naquela época, o pensamento era que tínhamos a capacidade de levantar capital adicional e continuar crescendo a empresa para nos tornarmos líderes de mercado.”

“Esse era o plano — agora a Wiz executou esse plano, mas sob o chapéu do Google”, observou ele.

O fator 8200

Enquanto se aguarda a aprovação dos órgãos reguladores, a Wiz se juntará ao negócio de nuvem do Google, mas permanecerá independente. A empresa, que afirma que sua plataforma cibernética é feita sob medida para mapear e proteger qualquer aplicativo que os desenvolvedores criem e executem na nuvem, emprega cerca de 1.800 funcionários, que permanecerão no local após o fechamento da transação. A Wiz disse que espera que o negócio seja fechado em 2026.

“O aspecto mais importante de receber uma oferta do Google é que todos a apreciam: Se o Google reconhece que há algo significativo, então a empresa deve ter construído algo incrivelmente bem, e isso é um elogio ao [cofundador da Wiz] Assaf Rappaport e à equipe”, disse Levine.

A Wiz foi fundada por quatro mosqueteiros da tecnologia, que se conheceram no exército israelense e serviram juntos na IDF por quase uma década. Assaf Rappaport, 40 anos, Yinon Costica, 41 anos, Ami Luttwak, 40 anos, e Roy Reznik, 35 anos, são graduados da famosa unidade de elite de inteligência militar israelense 8200, que construiu um histórico de formação de empreendedores de tecnologia em série e fundadores de startups, incluindo Nice, Palo Alto Networks, CyberArk e Waze.

Uma pessoa passa pela placa do Google do lado de fora dos escritórios do Google em Sunnyvale, Califórnia, em 18 de abril de 2024. (Terry Chea/AP)

Levine atribuiu a ousadia e o sucesso da Wiz à experiência de seus fundadores no exército.

“As habilidades adquiridas durante o serviço militar israelense também estão servindo ao ecossistema de startups”, disse Levine. “Não se trata tanto de tecnologia, mas de amadurecimento e de lidar com desafios com os quais ninguém mais no mundo lida aos 18 anos de idade, estabelecendo liderança, formando equipes e entendendo que desistir não é uma opção.”

“Esse talvez seja o diferencial mais significativo do ecossistema israelense em relação ao ecossistema do Vale do Silício”, disse Levine.

Sucesso recorde em apenas cinco anos

Em 2012, Rappaport, Costica, Luttwak e Reznik fundaram sua primeira startup, a Adallom, empresa de segurança em nuvem sediada em Tel Aviv, que eles venderam três anos depois para a Microsoft por US$ 320 milhões. Na época, o negócio foi aclamado como o maior valor já pago pela Microsoft por uma empresa de tecnologia israelense. Os quatro trabalharam juntos no centro de P&D da Microsoft em Herzliya e lideraram o Grupo de Segurança em Nuvem do Microsoft Azure.

Alguns anos depois de ajudar a Microsoft a criar seu negócio de segurança na nuvem, os quatro decidiram sair e fundar a Wiz para desenvolver uma solução abrangente para proteger ambientes de nuvem. Isso aconteceu no início de 2020, exatamente quando a pandemia de COVID-19 começou a ganhar ritmo em todo o mundo, colocando empresas e trabalhadores inteiros on-line e estimulando uma enorme onda de migração para servidores baseados em nuvem.

Com o trabalho híbrido agora padrão e a transformação digital movendo os data centers para a nuvem, as empresas enfrentam riscos maiores de segurança de rede, incluindo ransomware sofisticado, malware e outras violações. O ambiente em constante mudança reforçou a necessidade e a ampla demanda pela plataforma de segurança multinuvem de rápido crescimento da Wiz, alimentada por inteligência artificial. Seus clientes incluem mais de 40% das empresas da Fortune 100, como Slack, Mars, BMW, DocuSign, Plaid e Agoda.

Apenas quatro anos após sua fundação, a Wiz levantou, em maio passado, US$ 1 bilhão, em uma avaliação da empresa de US$ 12 bilhões.

O rápido sucesso no ano passado fez com que os quatro fundadores da Wiz entrassem para a lista superexclusiva da Forbes das pessoas mais ricas do mundo, com um patrimônio líquido de cerca de US$ 1 bilhão cada. Rappaport, que deve continuar a atuar como CEO da Wiz, era frequentemente visto vestindo camiseta, jeans e tênis com seu cachorro Mika ao seu lado. Quando Mika, que tem um perfil no LinkedIn listado como diretora de cães da Wiz, morreu há quatro meses, Rappaport, em um tributo emocionado, chamou-a de “amor da minha vida”.

Descrito como tímido e humilde, mas acessível, Rappaport vive há anos em um apartamento alugado no centro de Tel Aviv, não tem carro e é conhecido por se locomover a pé ou de transporte público.

O irmão de Costica, Yotav, disse que a jornada de Wiz, que quebrou praticamente todos os recordes já estabelecidos no mundo da tecnologia em apenas cinco anos, teve um preço.

“É provável que as pessoas falem sobre esse negócio por muitos anos”, escreveu Yotav Costica em uma publicação no LinkedIn. “Mas, para mim, trata-se principalmente do imenso orgulho que sinto ao ver meu irmão mais velho fazer essa jornada extraordinária, fazendo sacrifícios pessoais tão incríveis que são difíceis de ver de fora — horas loucas de trabalho, ligações tarde da noite com clientes, inúmeros voos e os desafios intermináveis de construir uma empresa e uma equipe.”

“Tudo isso servindo de modelo para seus funcionários e permanecendo humilde”, disse ele, comentando sobre uma foto que postou de seu irmão sentado em um sofá com camiseta e bermuda, que ele descreveu como ‘mais uma férias em família em que o laptop teve que sair’.

Grande ganho fiscal para Israel

A maior aquisição de todos os tempos do Google não é apenas mais um negócio que fortalece o domínio de Israel como uma potência global de segurança — é também de importância macroeconômica para o país.

“Este será um evento que mudará a vida de toda a família Wiz”, disse Levine. “O fato de ter impactado tantas famílias que passaram por toda a jornada com você é a recompensa mais incrível que se tem quando acontece uma saída significativa.”

A Wiz é tecnicamente uma empresa dos EUA, pois sua empresa-mãe e sua propriedade intelectual estão registradas nos EUA. Entretanto, como os quatro fundadores da Wiz e muitos de seus funcionários são residentes israelenses e alguns de seus investidores estão sediados em Israel, os cofres do país devem se beneficiar de um grande ganho fiscal caso o negócio seja fechado, de acordo com Racheli Guz-Lavi, sócia sênior de impostos da Amit Pollak Matalon & Co.

Estima-se que cada um dos fundadores, que se acredita possuírem pouco menos de 10% das ações da empresa cada um, receba US$ 3 bilhões com o negócio, e os 1.800 funcionários da Wiz devem receber cerca de US$ 1,5 bilhão juntos, embora nem todos sejam residentes israelenses.

A maioria das ações restantes é detida por investidores não israelenses, entre eles a Sequoia Capital, a Index Ventures, a Insight Partners, a Andreessen Horowitz e o CEO da LVMH, Bernard Arnault. Os investidores israelenses que investiram por meio desses fundos estrangeiros pagarão imposto de 28%. Os investidores israelenses incluem a Cyberstarts, de Gili Raanan.

Para Israel, o mega-negócio multibilionário de uma gigante norte-americana ocorre em meio a novos combates com o Hamas, que começaram em 7 de outubro de 2023, quando milhares de terroristas invadiram Israel e assassinaram cerca de 1.200 pessoas e fizeram 251 reféns em Gaza. Os custos da guerra desde o ataque de 7 de outubro chegaram a 112 bilhões de NIS (US$ 31 bilhões) até o final de 2024.

“Estima-se que uma grande quantidade de impostos de cerca de NIS 15 bilhões (US$ 4 bilhões) seja paga pelos fundadores e investidores residentes em Israel, e pelos funcionários israelenses que receberam opções, o que é uma ótima notícia para Israel, já que o país enfrenta custos e despesas relacionados à guerra”, disse Guz-Lavi.

A receita tributária estimada que Israel poderia obter com a transação equivale a cerca de 0,6% do PIB e ajudaria a aliviar a pressão do governo para introduzir medidas para financiar os gastos civis e de defesa da guerra e reduzir o déficit orçamentário e os altos níveis de endividamento.

Se o acordo for finalizado, ele também consolidará ainda mais o compromisso do Google de desenvolver tecnologia essencial em Israel e consolidará sua presença no país.

A aquisição ainda enfrenta o desafio dos obstáculos regulatórios e da liberação das autoridades antitruste dos EUA.

A ResiQuant, uma insurtech de avaliação de riscos patrimoniais, anunciou uma rodada de financiamento inicial de US$ 4 milhões liderada pela LDV Capital, com a participação da Foothill Ventures, Pear VC, Alumni Ventures e investidores anjos estratégicos.

Ao mesmo tempo, a empresa revelou uma parceria com a Golden Bear Insurance Company.

O financiamento inicial de US$ 4 milhões acelerará a missão da ResiQuant de transformar a forma como as seguradoras de propriedades avaliam e gerenciam os riscos de catástrofes, trazendo a estabilidade tão necessária para os mercados que lutam contra a volatilidade climática e os riscos sísmicos. A plataforma da ResiQuant usa agentes de IA especializados para analisar fotos de inspeção do local, imagens aéreas e visuais públicos, fornecendo percepções em nível de construção que as fontes de dados tradicionais geralmente deixam passar. A tecnologia identifica pontos fracos estruturais críticos que determinam o desempenho de um edifício durante desastres.

A inovação aborda os desafios urgentes enfrentados pelo mercado de seguros patrimoniais de US$ 200 bilhões dos EUA, no qual as operadoras estão lutando contra o aumento dos custos de resseguro, perdas catastróficas e o aumento das retiradas de regiões de alto risco.

Os fundadores da ResiQuant, Dr. Issa e Dr. Francisco Galvis, engenheiros estruturais e forenses, se conheceram no John A. Blume Earthquake Engineering Center da Universidade de Stanford durante seus estudos de doutorado. Sua experiência combinada, aprimorada por meio de inspeções pós-desastre e pesquisas rigorosas, forma a base da tecnologia da ResiQuant.

“As transportadoras de propriedades tomam decisões de bilhões de dólares sobre exposição e alocação de capital com dados perigosamente incompletos”, disse o Dr. Issa, CEO da ResiQuant. “Estamos transformando esse paradigma ao fornecer análises de nível de engenharia que revelam vulnerabilidades estruturais ocultas em todos os edifícios, ajudando as transportadoras a subscrever com confiança e manter a cobertura exatamente onde outras são forçadas a recuar.”

A plataforma da empresa oferece benefícios tangíveis para as seguradoras, incluindo custos de inspeção reduzidos, melhores índices de perda, melhores termos de resseguro e a capacidade de manter a cobertura em mercados desafiadores. Atualmente, a ResiQuant se concentra na avaliação de riscos de terremotos para vários tipos de propriedades e planeja expandir para incluir incêndios florestais e tempestades de vento.

Em um anúncio paralelo, a ResiQuant fez uma parceria com a Golden Bear Insurance Company, uma das principais fornecedoras de seguros de propriedades comerciais e terremotos, de acidentes primários e excedentes e de responsabilidade profissional. A Golden Bear usará a plataforma orientada por IA da ResiQuant para aprimorar seus recursos de subscrição, especialmente em regiões vulneráveis a desastres naturais.

“Nossa parceria com a Golden Bear exemplifica como as operadoras podem aproveitar a precisão de nível de engenharia em escala, transformando efetivamente o risco de hoje na oportunidade de amanhã”, disse Francisco, que lidera nossas equipes de produtos e engenharia. “Estamos entusiasmados em vê-los usar nossa tecnologia para capacitar seus subscritores e clientes.”

A adoção da tecnologia da ResiQuant pela Golden Bear demonstra o poder transformador da IA em seguros, permitindo que as operadoras prosperem mesmo em ambientes desafiadores, fornecendo uma visão holística das vulnerabilidades de construção. Essa parceria destaca o compromisso da ResiQuant em aumentar a estabilidade do mercado e ajudar as comunidades a se recuperarem mais rapidamente de desastres. O novo financiamento será usado para ampliar os recursos da plataforma da ResiQuant e aumentar suas unidades de engenharia e IA para apoiar as operadoras em todos os principais mercados imobiliários dos EUA.

“À medida que a frequência e a gravidade dos desastres terrestres e climáticos se intensificam em todo o setor de P&C, as transportadoras devem adotar abordagens mais granulares e orientadas por engenharia para avaliar o risco de propriedade”, disse a Dra. Laurie Johnson, especialista líder em gerenciamento de riscos de desastres e consultora da ResiQuant. “Insights objetivos e em nível de edifício são fundamentais para refinar a tomada de decisões de subscrição e a modelagem de riscos, além de aumentar a resiliência da comunidade a perigos futuros.”

“A ResiQuant está transformando a forma como processamos as submissões, fornecendo percepções de engenharia específicas de risco em uma velocidade notável”, disse Michael Brown, vice-presidente de propriedades da Golden Bear Insurance Company. “Isso está ajudando nossos subscritores a entender melhor cada risco, a definir os preços com base em dados de risco robustos e específicos e a escrever negócios expostos a CAT com mais confiança com base em informações melhores.”