O setor de seguros sofreu alguns dos impactos financeiros mais significativos da história, principalmente na esteira de desastres naturais e eventos catastróficos sem precedentes. De furacões e terremotos a tempestades sem precedentes, esses incidentes resultaram em indenizações surpreendentes que não apenas refletem a devastação causada, mas também destacam o cenário em evolução do gerenciamento e da cobertura de riscos.

Como a mudança climática continua a influenciar os padrões climáticos e a aumentar a frequência de eventos extremos, a compreensão desses pagamentos monumentais de seguro oferece informações valiosas sobre os desafios e as oportunidades do setor. Neste artigo, exploramos 10 das maiores indenizações de seguro já registradas, as corretoras mais afetadas e as lições aprendidas com cada evento.

P.S.: Nesta lista, estão apenas as indenizações de seguros tradicionais, e não os resgates subsidiados por governos nacionais. Embora não seja um pedido de indenização de seguro tradicional, o socorro do governo dos EUA à AIG durante a crise financeira de 2008, totalizando US$ 81 bilhões, foi efetivamente um enorme pagamento de seguro. No entanto, para os fins deste artigo, incluímos apenas sinistros e pagamentos feitos por meio de seguradoras. Confira!

10. Tempestade Kyrill

Ano: 2007 Pagamento total: US$ 10 bilhões Corretora mais afetada: Munich Re, que enfrentou indenizações somando aproximadamente US$ 1,5 bilhão

Em janeiro de 2007, a tempestade Kyrill varreu o norte da Europa, causando danos generalizados na Alemanha, no Reino Unido, na Holanda e em vários outros países. Esse ciclone extratropical trouxe ventos com força de furacão, causando danos significativos a propriedades, interrupção de infraestrutura e várias mortes. O setor de seguros teve que arcar com pagamentos de aproximadamente US$ 10 bilhões, o que o tornou uma das tempestades de vento europeias mais caras já registradas.

A tempestade Kyrill varreu a Europa no início de 2007, devastando ecossistemas e assentamentos

9. Inundações na Tailândia

Ano: 2011 Pagamento total: US$ 12 bilhões Corretora mais afetada: Thai Reinsurance Public Company Ltd.

As fortes chuvas de monções causaram inundações generalizadas na Tailândia, afetando milhões de pessoas e interrompendo as cadeias de suprimentos globais. O pagamento do seguro cobriu danos à propriedade, interrupção de negócios e perdas industriais. Esse evento destacou a interconectividade dos riscos globais e a importância do seguro da cadeia de suprimentos.

Em 2011, 65 das 76 províncias da Tailândia foram declaradas “zonas de desastre de inundação”

8. Furacão Maria

Ano: 2017 Pagamento total: US$ 18 bilhões Corretora mais afetada: Triple-S Management Corporation, a maior seguradora de Porto Rico

Esse furacão de categoria 5 devastou Porto Rico e outras ilhas do Caribe. O pagamento do seguro cobriu danos extensos à propriedade, interrupção de negócios e perdas de infraestrutura. O impacto do Maria ressaltou os desafios do seguro contra eventos climáticos extremos em regiões vulneráveis.

O furacão Maria devastou Porto Rico e muitas outras ilhas do Mar do Caribe

7. Furacão Harvey

Ano: 2017 Pagamento total: US$ 19 bilhões Corretora mais afetada: State Farm Insurance, com pagamentos estimados em US$ 1,9 bilhão

Esse furacão de categoria 4 causou inundações catastróficas no Texas, principalmente na área metropolitana de Houston. O pagamento maciço cobriu danos causados por enchentes em residências e empresas, bem como perdas de veículos. O Harvey enfatizou a necessidade de uma melhor cobertura de seguro contra enchentes em áreas vulneráveis.

Em 2017, o furacão Harvey atingiu os EUA, causando o maior estrago no Texas

6. Derramamento de óleo na Deepwater Horizon

Ano: 2010 Pagamento total: US$ 20,8 bilhões Corretora mais afetada: Lloyd’s of London, que enfrentou indenizações somando aproximadamente US$ 1,3 bilhão

O maior derramamento de óleo marinho da história levou a pagamentos significativos de seguro. As reclamações cobriram danos ambientais, interrupção de negócios e custos de limpeza. Esse evento reformulou o seguro marítimo e de energia, enfatizando a importância de uma cobertura robusta de responsabilidade ambiental.

O derramamento de petróleo da Deepwater Horizon foi o maior já visto, antes e depois | Crédito: Green Fire Productions

5. Incêndios florestais na Califórnia

Ano: 2017-2018 Pagamento total: US$ 24 bilhões Corretora mais afetada: State Farm Insurance, com pagamentos estimados em US$ 1,9 bilhão somente para o incêndio de 2018 em Camp Fire

Uma série de incêndios florestais devastadores na Califórnia resultou em pagamentos maciços de seguros ao longo de dois anos. Os pedidos de sinistros cobriram danos à propriedade, interrupção de negócios e custos de evacuação. Esses eventos levaram a uma reavaliação do risco de incêndios florestais e dos preços de seguros em áreas propensas a incêndios.

Graças às mudanças climáticas, os incêndios florestais estão ocorrendo com uma frequência sem precedentes | Crédito: Getty

4. Furacão Sandy

Ano: 2012 Pagamento total: US$ 36 bilhões Corretora mais afetada: AIG, que enfrentou indenizações de aproximadamente US$ 2 bilhões

Também conhecido como Superstorm Sandy, esse furacão causou danos catastróficos ao longo da costa leste dos Estados Unidos. O pagamento do seguro cobriu danos extensos à propriedade, interrupção de negócios e perdas com enchentes em vários estados.

O furacão Sandy atingiu Nova Jersey e a cidade de Nova York, uma das áreas mais populosas dos EUA

3. Terremoto e tsunami de Tohoku

Ano: 2011 Total de pagamentos: US$ 35 bilhões Corretora mais afetada: Tokio Marine Holdings, que pagou cerca de US$ 2,4 bilhões em indenizações

Em 11 de março de 2011, o Japão sofreu um de seus desastres naturais mais catastróficos: um terremoto de magnitude 9,0 seguido de um poderoso tsunami que devastou as regiões costeiras. O desastre resultou em uma perda significativa de vidas — mais de 18.000 pessoas — e causou grandes danos à infraestrutura e às residências.

Os pagamentos de seguro chegaram a aproximadamente US$ 35 bilhões, cobrindo danos à propriedade, interrupções de negócios e perdas relacionadas ao desastre nuclear de Fukushima que se seguiu devido aos impactos do tsunami. Esse evento ressaltou a importância de estratégias robustas de preparação para desastres e mitigação de riscos no setor de seguros. Ele também provocou discussões globais sobre segurança nuclear e estruturas de resposta a desastres em regiões sismicamente ativas.

O terremoto de 2011 que atingiu o Japão causou um tsunami que, por sua vez, provocou um dos piores desastres nucleares que o mundo já viu, em Fukushima | Crédito: JAEA Imagebank

2. Ataques terroristas de 11 de setembro

Ano: 2001 Pagamento total: US$ 40 bilhões Corretora mais afetada: Swiss Re, que enfrentou sinistros de aproximadamente US$ 2 bilhões

Os ataques de 11 de setembro ao World Trade Center e ao Pentágono marcaram um trágico ponto de virada na história e tiveram profundas implicações para o setor de seguros. Naquele fatídico dia de 2001, quase 3.000 vidas foram perdidas quando terroristas sequestraram aviões comerciais para realizar ataques coordenados.

Os pagamentos de seguro totalizaram aproximadamente US$ 40 bilhões, cobrindo danos extensos à propriedade, perdas por interrupção de negócios e reivindicações de seguro de vida para as famílias das vítimas. Esse evento sem precedentes reformulou a forma como as seguradoras avaliavam o risco relacionado ao terrorismo e levou a novas políticas para lidar com essas ameaças. As consequências foram um aumento significativo nos prêmios e mudanças nos termos de cobertura em todo o setor.

Ground Zero, após os ataques terroristas de 11 de setembro | Crédito: slagheap via Openverse

1. Furacão Katrina

Ano: 2005 Total de pagamentos: US$ 41 bilhões Corretora mais afetada: State Farm Insurance, que pagou mais de US$ 3,8 bilhões em indenizações

O furacão Katrina, que atingiu o país em agosto de 2005, continua sendo o desastre natural mais caro da história dos Estados Unidos. Esse furacão de categoria 5 devastou a Costa do Golfo, especialmente Nova Orleans, onde os diques falharam e houve grandes inundações.

O furacão Katrina devastou vilas e cidades em todo o Golfo do México em 2007 | Crédito: News Muse

A tempestade causou uma destruição generalizada, desalojando centenas de milhares de pessoas e resultando em quase 1.800 mortes. As seguradoras enfrentaram um número esmagador de reclamações por danos à propriedade, interrupção de negócios e perda de vidas, o que levou a um pagamento impressionante de mais de US$ 41 bilhões.

Esse desastre não apenas destacou as vulnerabilidades da infraestrutura urbana, mas também provocou mudanças significativas nas práticas de seguro e na preparação para desastres em todo o país.

O Índice Global do Mercado de Seguros da Marsh fornece insights sobre as tendências que afetam todos os tipos de setores de seguros, incluindo propriedade, cibernético e acidentes

As taxas globais de seguros comerciais diminuíram pela primeira vez desde 2017, caindo 1% no terceiro trimestre de 2024, de acordo com o mais recente Índice Global do Mercado de Seguros da Marsh. A mudança marca um ponto de inflexão significativo no ciclo do mercado, impulsionado pelo aumento da concorrência e por recursos aprimorados de modelagem de riscos.

Setor de propriedades lidera o declínio

O setor de seguros patrimoniais liderou a queda com uma redução de 2%, contrastando fortemente com o aumento de 3% no primeiro trimestre de 2024. Essa mudança significativa reflete a crescente concorrência entre as seguradoras, particularmente evidente em mercados maduros, onde os avanços tecnológicos na modelagem de catástrofes refinaram os recursos de avaliação de riscos.

Variações regionais destacam a complexidade do mercado

A região do Pacífico registrou o declínio mais acentuado, com 6%, seguida pelo Reino Unido, com 5%, e pela Ásia, com 4%. No entanto, os mercados dos EUA e da América Latina mantiveram uma trajetória ascendente, ambos registrando aumentos de 3%. As propriedades em áreas de alto risco, como a costa atlântica dos EUA, continuaram a enfrentar pressões de preços, com as seguradoras permanecendo cautelosas devido à recente atividade de tempestades e dados climáticos.

Pat Donnelly [foto], Presidente da Marsh Specialty e Global Placement da Marsh, disse: “Estamos observando atentamente os mercados em busca de quaisquer impactos das recentes tempestades devastadoras durante a temporada de furacões na América do Norte, e continuamos a oferecer apoio aos nossos clientes e às comunidades mais amplas afetadas por elas”, disse ele.

Linhas financeiras mostram abrandamento contínuo

O setor de linhas financeiras e profissionais registrou seu nono trimestre consecutivo de reduções de taxas, caindo 7%. Esse declínio contínuo reflete o crescente conforto do mercado com a avaliação de riscos nesse espaço, auxiliado por análises de dados aprimoradas e processos de subscrição automatizados.

As taxas cibernéticas caem apesar das preocupações com os riscos

As taxas de seguro cibernético caíram 6%, mas esse declínio vem acompanhado de ressalvas importantes. A redução nas taxas coincide com a proliferação de exclusões cibernéticas nas apólices padrão, criando um cenário de risco mais complexo que exige soluções tecnológicas sofisticadas para tratar das lacunas de cobertura.

As taxas de sinistros contrariam a tendência

O seguro de acidentes contrariou a tendência de queda mais ampla, aumentando 6% globalmente. Esse aumento foi atribuído à influência crescente da inflação social e de prêmios substanciais do júri nos tribunais dos EUA. A tendência fez com que várias seguradoras implementassem ferramentas de avaliação de sinistros orientadas por IA para prever e gerenciar melhor os riscos de litígio.

Tecnologia impulsionando a evolução do mercado

As variações regionais nos movimentos das taxas destacam a importância crescente dos recursos de avaliação de riscos localizados. Embora a Europa não tenha registrado nenhuma mudança geral nas taxas, outras regiões sofreram flutuações significativas com base em seus perfis de risco específicos e na dinâmica do mercado. O Canadá, a Índia, o Oriente Médio e a África registraram quedas moderadas, demonstrando o impacto variado das forças de mercado em diferentes regiões geográficas.

Os resultados deste trimestre sugerem uma mudança fundamental na forma como os riscos estão sendo avaliados e precificados, com a inovação tecnológica desempenhando um papel cada vez mais crucial na evolução do setor de seguros. As diferentes reações regionais às pressões do mercado indicam que as condições locais continuam a influenciar significativamente os preços dos seguros, apesar da tendência global de abrandamento das taxas.

O que essas tendências significam para a sociedade de forma mais ampla?

As recentes mudanças nas taxas de seguro comercial sinalizam desafios econômicos e sociais mais amplos, principalmente em relação à vulnerabilidade climática e à segurança cibernética. Embora o declínio geral das taxas possa parecer positivo para os custos comerciais, as variações regionais e os aumentos específicos em áreas como o seguro contra acidentes sugerem que o mercado está respondendo aos crescentes riscos sociais, o que pode afetar tudo, desde o desenvolvimento de propriedades costeiras até os investimentos em segurança digital.

A HOMEE, uma rede de reparos para o setor de seguros de P&C, fechou uma rodada de financiamento da Série C de US$ 12 milhões, liderada pela W.R. Berkley Corporation, com a participação do The Institutes e da Sure.

O capital adicional acelerará o desenvolvimento de software para a plataforma de gerenciamento de AI Smart-Claim de “próxima geração” do setor. Espera-se que o novo software permita “aumentos drásticos” em escala, conectando as transportadoras diretamente à rede de reparos diretos aprovados da empresa em todos os EUA.

Fundada em 2016, a HOMEE expandiu sua cobertura de reparos para cobrir agora mais de 7 milhões de residências em 38 estados. A empresa arrecadou aproximadamente US$ 75 milhões até o momento.

“Nossa tecnologia Smart-Claim orientada por IA continua a expandir a escala de nossos negócios e, ao mesmo tempo, oferece maior qualidade de reparo de sinistros e tempos de ciclo para a operadora e o segurado. Nossa tecnologia combina automaticamente o sinistro certo com o profissional de reparo de serviço certo em questão de minutos, proporcionando uma experiência superior ao segurado. No terceiro trimestre de 2024, 9 de cada 10 atribuições de sinistros foram combinadas com sucesso com um profissional de reparo de serviço em menos de 3 minutos”, disse Doug Schaedler, CEO da HOMEE.

“Estamos entusiasmados com o que Doug está construindo na HOMEE. Como um cliente existente, Berkley já tinha uma visão única do valor que a HOMEE traz para os reclamantes em seu momento de maior necessidade. Depois de passar algum tempo com a equipe e a plataforma, acreditamos que a combinação de pessoas talentosas, tecnologia poderosa e qualidade robusta da rede de serviços da HOMEE gerará resultados superiores para todo o seu ecossistema de parceiros e clientes”, disse Michael Nannizzi, diretor de investimentos em empreendimentos da W.R. Berkley Corporation.

A Inspectify, uma plataforma de inspeção e subscrição de propriedades sediada em Seattle, levantou US$ 5,26 milhões em uma rodada de financiamento liderada pela Munich Re Ventures.

Essa recente injeção de capital fez com que a Munich Re Ventures se tornasse a maior acionista externa da Inspectify, com seu diretor-gerente, Matt McElhattan, juntando-se ao conselho de administração da Inspectify.

O apoio adicional veio do parceiro anterior Hartford Steam Boiler, destacando as fortes parcerias da Inspectify com o setor.

A Inspectify se concentra na modernização do processo de inspeção de propriedades para vários setores, incluindo imóveis, empréstimos, administração de propriedades e seguros. A plataforma aproveita a inteligência automatizada e os dados em tempo real para simplificar as avaliações de propriedades, com o objetivo de garantir inspeções precisas, eficientes e de alta qualidade, independentemente da variabilidade do inspetor. Ao estabelecer parcerias com uma vasta rede de inspetores e oferecer uma plataforma digital de ponta, a Inspectify pretende enfrentar os desafios crescentes na avaliação de riscos imobiliários.

Os fundos recém-arrecadados desenvolverão ainda mais o software proprietário da Inspectify, expandindo suas ofertas e alcançando novas bases de clientes por meio do Hartford Steam Boiler. Um de seus recursos mais recentes, uma Garantia de Inspeção, é particularmente notável, pois representa o primeiro serviço de garantia incorporado em inspeções de propriedades, proporcionando aos proprietários segurança e garantia adicionais em relação às avaliações de propriedades.

De acordo com o CEO e cofundador da Inspectify, Josh Jensen, a empresa considera este um momento vital para os avanços na inspeção de propriedades, especialmente na esteira do aumento dos riscos imobiliários. “Estamos entusiasmados em aprofundar nossa parceria com a Munich Re Ventures e a Hartford Steam Boiler para aprimorar nossos serviços para transportadoras de propriedades e acidentes”, disse Jensen. “Com o aumento das condições climáticas extremas e a escalada dos custos de reposição, ter dados precisos e em tempo real sobre as propriedades é crucial para as seguradoras. Nossa plataforma foi projetada para atender a essas necessidades.”

O diretor-gerente da Munich Re Ventures, Matt McElhattan, acrescentou sua perspectiva sobre o impacto de amplo alcance da plataforma em outros setores além do imobiliário: “A Inspectify cresceu além de seu foco inicial em imóveis para atender a setores como empréstimos para construção e seguros”, disse McElhattan. “Seu uso de inteligência automatizada garante inspeções padronizadas e de alta qualidade, independentemente do inspetor, o que é um divisor de águas para os clientes corporativos.”

Com esse último financiamento, o capital total levantado pela Inspectify é de aproximadamente US$ 23 milhões, ressaltando sua missão de liderar o setor de inspeção de propriedades em inovação e escalabilidade de serviços.

Pesquisa da seguradora especializada Hiscox mostra que 43% das empresas perderam clientes após violações, com ransomware e Gen AI emergindo como principais preocupações

Dois terços das organizações enfrentaram um aumento nos incidentes cibernéticos no ano passado, de acordo com uma pesquisa da Hiscox, a seguradora especializada global com sede nas Bermudas e listada na Bolsa de Valores de Londres.

O Relatório Anual de Prontidão Cibernética da seguradora, que pesquisou 2.150 profissionais de segurança cibernética em oito países, revela que 67% das organizações em todo o mundo sofreram mais incidentes cibernéticos em 2024 do que em 2023, com os números do Reino Unido chegando a 70%.

Impacto nas relações com os clientes

O impacto nas relações com os clientes dobrou desde 2023. A pesquisa mostra que 47% das organizações tiveram dificuldades para atrair novos clientes após um ataque cibernético, em comparação com 20% no ano anterior. A perda de clientes existentes aumentou de 21% para 43%, enquanto a publicidade negativa afetou 38% das empresas, em comparação com 25% em 2023.

Eddie Lamb, diretor de informações e segurança da Hiscox, afirma: “No ambiente de negócios atual, proteger a reputação de qualquer empresa é tão importante quanto proteger os ativos físicos. As empresas gastarão não apenas anos, mas também milhares, se não milhões de libras, para construir sua reputação, apenas para vê-la destruída em minutos após um ataque cibernético.”

Riscos de tecnologias emergentes

A integração da IA generativa (Gen AI) — sistemas de aprendizado de máquina que podem criar conteúdo de texto a imagens — apresenta novos desafios de segurança. O relatório indica que 70% das empresas pesquisadas implementaram a IA Gen em suas operações, sendo que 56% esperam que ela afete o perfil de risco de segurança cibernética.

A pesquisa identifica uma lacuna de habilidades no gerenciamento de riscos de novas tecnologias, com 34% das organizações relatando que suas medidas de segurança cibernética estão comprometidas devido à falta de conhecimento especializado.

A relação entre inovação e segurança tornou-se central para a estratégia de negócios, com 26% das organizações citando o gerenciamento de riscos cibernéticos como um dos principais impulsionadores de seus planos de inovação.

“As empresas precisam ver a inovação tecnológica e a segurança cibernética como forças complementares, e não conflitantes”, diz Eddie. “Os líderes empresariais precisarão continuar a investir na atração da experiência certa para gerenciar os riscos tecnológicos emergentes se quiserem não apenas sobreviver, mas prosperar em um mundo de tecnologias em expansão com suas reputações intactas.”

Resposta ao ransomware

O relatório também examina o ransomware — software mal-intencionado que criptografa arquivos até que seja feito um pagamento — descobrindo que as organizações priorizam a proteção da reputação ao decidir se pagam ou não aos invasores. As principais motivações para o pagamento de resgate foram a proteção dos dados dos clientes, a manutenção da reputação e a recuperação de dados na ausência de backups.

No entanto, a eficácia do pagamento de resgates continua baixa. Apenas 18% das empresas que pagaram resgates conseguiram uma recuperação completa dos dados.

“É fundamental que as empresas continuem a promover um ambiente em que a educação cibernética seja um processo contínuo, garantindo que todos os membros da organização compreendam o papel fundamental que desempenham na manutenção da segurança cibernética”, afirma Eddie.

O setor global de seguros está passando por uma transformação significativa, impulsionada pela necessidade urgente de lidar com as mudanças climáticas e promover a sustentabilidade.

À medida que o mundo enfrenta eventos climáticos cada vez mais frequentes e severos, o aumento do nível do mar e outros riscos relacionados ao clima, as empresas de insurtech estão se preparando para enfrentar esses desafios.

A tendência crescente em direção ao seguro sustentável é caracterizada por abordagens inovadoras para a avaliação de riscos, ofertas de produtos conscientes em relação ao clima e um compromisso com a obtenção de emissões líquidas zero.

Muitas seguradoras estão agora desenvolvendo produtos de seguro climático especializados, projetados para proteger empresas e indivíduos contra os impactos financeiros das mudanças climáticas.

Ao mesmo tempo, há um impulso para a integração de fatores ambientais, sociais e de governança (ESG) nos processos de subscrição e nas estratégias de investimento.

A iniciativa global de sustentabilidade também estimulou a criação de mercados de seguro de carbono, apoiando o crescimento de projetos de remoção de carbono e o mercado voluntário de carbono.

À medida que os governos e as empresas do mundo todo estabelecem metas ambiciosas de emissões líquidas zero, o setor de seguros desempenha um papel fundamental na facilitação dessa transição.

Esta lista das 10 principais empresas apresenta algumas das insurtechs mais inovadoras e impactantes que lideram o setor de seguros sustentáveis, demonstrando como a tecnologia e a sustentabilidade podem se unir para mudar o mundo para melhor.

10. Flock

SEDE: Londres, Reino Unido CEO: Ed Leon Klinger Fundada em: 2015 Base de clientes: Atende a várias frotas

A Flock é uma insurtech sediada em Londres, focada em frotas de veículos | Crédito: Flock

A Flock tem como objetivo tornar o mundo quantitativamente mais seguro com um seguro de frota conectado que permite e incentiva uma direção mais segura. Ao usar dados em tempo real para adaptar as apólices, a Flock promove práticas de direção mais eficientes e potencialmente mais sustentáveis.

Sua tecnologia incentiva melhores comportamentos de direção, o que pode levar à redução do consumo de combustível e das emissões das frotas comerciais. A abordagem de seguro da Flock ajuda a criar um setor de transporte mais sustentável, recompensando práticas de direção responsáveis.

9. Ondo

SEDE: Londres, Reino Unido CEO: Craig Foster Fundada em: 2016 (como LeakBot) Base de clientes: Atende a várias seguradoras

A tecnologia LeakBot da Ondo ajuda a reduzir os sinistros | Crédito: Ondo

Anteriormente conhecida como LeakBot, a Ondo é especializada em redução de riscos sustentáveis, resolvendo problemas de danos causados pela água. A tecnologia de sensores IoT da Ondo ajuda a reduzir os custos de reclamações de danos causados pela água em residências e propriedades comerciais, promovendo a conservação de recursos.

Ao evitar vazamentos de água e danos associados, a Ondo contribui para práticas de manutenção residencial mais sustentáveis e redução de resíduos. A tecnologia da empresa não apenas economiza recursos, mas também ajuda as seguradoras a reduzir os sinistros e aumentar a satisfação do cliente.

8. Zego

SEDE: Londres, Reino Unido CEO: Sten Saar Fundada em: 2016 Base de clientes: Mais de 200.000 clientes

O modelo de seguro de automóvel da Zego é popular entre entregadores e profissionais de entrega de alimentos | Crédito: Zego

Terceira empresa londrina consecutiva desta lista, a Zego oferece apólices de seguro de automóvel flexíveis que atendem à economia sob demanda e a indivíduos autônomos.

Sua estrutura de pagamento conforme o uso e o uso de dados granulares para precificação contribuem para práticas de seguro mais eficientes e, principalmente, mais sustentáveis.

Ao oferecer um seguro baseado no uso, a Zego incentiva um uso mais responsável do veículo e reduz potencialmente as emissões desnecessárias.

A abordagem inovadora da empresa em relação ao seguro de automóveis está alinhada com a natureza mutável do trabalho e do transporte em áreas urbanas.

7. IBISA

SEDE: Cidade de Luxemburgo, Luxemburgo CEO: Maria Mateo Iborra Fundação: 2019 Base de clientes: Atende a várias regiões

A IBISA oferece cobertura para clientes cujos meios de subsistência são suscetíveis a mudanças nas condições climáticas | Crédito: IBISA

A IBISA projeta soluções de seguro baseadas em índices para clientes afetados por mudanças climáticas ou riscos relacionados ao clima.

A tecnologia da empresa ajuda as seguradoras a avaliar os riscos relacionados ao clima e a desenvolver produtos de seguro sustentáveis.

A abordagem inovadora da IBISA combina dados de satélite, tecnologia blockchain e aprendizado de máquina para fornecer soluções de seguro mais acessíveis e econômicas para comunidades vulneráveis ao clima.

O foco da empresa em seguros baseados em índices ajuda a criar comunidades agrícolas mais resilientes em regiões em desenvolvimento.

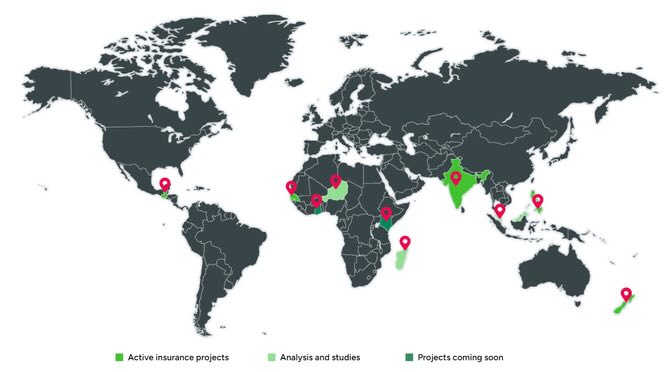

Este mapa mostra a crescente base global de consumidores da IBISA.

A IBISA ajuda a oferecer cobertura a clientes em locais onde a mudança climática já está afetando os negócios | Crédito: IBISA

6. Faura

SEDE: Estocolmo, Suécia CEO: Hampus Jakobsson Fundada em: 2020 Base de clientes: Atende a seguradoras

O modelo de negócios da Faura consiste em ajudar as seguradoras e os proprietários de imóveis a entender melhor os riscos climáticos de suas propriedades | Crédito: Faura

A plataforma baseada em nuvem da Faura elimina os processos baseados em papel, reduzindo o desperdício e conservando os recursos.

As ferramentas avançadas de análise da Faura ajudam as seguradoras a avaliar os riscos relacionados ao clima, como eventos climáticos extremos e desastres naturais. Elas também fornecem aos proprietários de imóveis insights sobre como reduzir os impactos do clima volátil, especialmente nas áreas altas.

A tecnologia da Faura permite operações de seguro mais eficientes e sustentáveis, ao mesmo tempo em que promove o desenvolvimento de produtos de seguro inovadores e conscientes do clima.

O foco da Faura na digitalização e na sustentabilidade ajuda as seguradoras tradicionais a fazer a transição para práticas mais favoráveis ao meio ambiente.

5. Arbol

SEDE: Cidade de Nova York, EUA CEO: Sid Jha Fundada em: 2018 Base de clientes: Atende a vários setores

A Arbol é outra seguradora que se concentra em riscos climáticos | Crédito: Arbol

A Arbol se concentra em soluções paramétricas para lidar com riscos relacionados ao clima. A empresa usa a tecnologia blockchain e contratos inteligentes para fornecer soluções transparentes e eficientes de transferência de riscos climáticos.

A plataforma utilizada pela Arbol permite que empresas e indivíduos se protejam contra perdas financeiras relacionadas ao clima, promovendo a resiliência e a sustentabilidade em vários setores.

O uso inovador de tecnologia e dados da Arbol ajuda a criar produtos de seguro mais acessíveis e responsivos para aqueles que precisam de proteção contra as mudanças climáticas.

4. Kita

SEDE: Londres, Reino Unido CEO: Natalia Dorfman Fundada em: 2021 Base de clientes: Atende a projetos de remoção de carbono

A Kita une os mundos da insurtech e da remoção de dióxido de carbono, um mercado de nicho, mas em rápido crescimento | Crédito: Kita

A Kita é especializada em fornecer soluções de seguro para o setor de remoção de carbono.

Ao segurar créditos de carbono e tecnologias de remoção, a Kita ajuda a criar confiança nesse setor emergente e acelera a adoção de tecnologias de remoção de carbono.

O setor de remoção de carbono está pronto para desempenhar um papel fundamental na luta global contra as mudanças climáticas.

Ao oferecer seguro para o setor, a Kita o fortalece e o legitima, o que será fundamental para o seu aumento de escala. A importância desse trabalho não pode ser subestimada.

O foco exclusivo da Kita no setor de remoção de carbono a posiciona como uma peça-chave na transição para uma economia de baixo carbono.

3. Previsico

SEDE: Loughborough, Reino Unido CEO: Jonathan Jackson Fundação: 2019 Base de clientes: Atende a várias seguradoras, número exato não divulgado

A Previsico usa tecnologia de IA para mapear riscos climáticos, como o aumento do nível do mar | Crédito: Previsico

A Previsico usa algoritmos avançados de IA para fornecer às seguradoras percepções sobre os riscos induzidos pela mudança climática, como eventos climáticos extremos, aumento do nível do mar e incêndios florestais.

A tecnologia da empresa ajuda as seguradoras a entender melhor e mitigar os riscos relacionados ao clima, contribuindo para práticas de seguro mais sustentáveis e melhor preparação para desastres.

Ao se concentrar na análise preditiva dos riscos climáticos, a Previsico desempenha um papel fundamental para ajudar as seguradoras a se adaptarem aos desafios das mudanças climáticas.

2. Hippo

SEDE: Palo Alto, Califórnia, EUA CEO: Rick McCathron Fundada em: 2015 Base de clientes: Mais de 332.000 clientes

A Hippo está trabalhando para modernizar o seguro residencial com o registro ao vivo do desempenho e do status das residências para aumentar a eficiência e reduzir o risco de danos

A Hippo está reformulando o seguro residencial com soluções baseadas em tecnologia que promovem a sustentabilidade. A empresa aproveita a análise de dados, a IA e os dispositivos domésticos inteligentes para modernizar o seguro residencial.

A abordagem proativa do Hippo inclui o fornecimento aos clientes de sistemas inteligentes de monitoramento residencial para evitar danos causados pela água e outros problemas domésticos, reduzindo assim o desperdício e o consumo de recursos.

Seu foco em tecnologia aprimora a experiência do cliente e promove práticas sustentáveis.

1. Lemonade

SEDE: Cidade de Nova York, EUA CEO: Daniel Schreiber Fundada em: 2015 Base de clientes: Mais de 2 milhões de clientes

A Lemonade está trabalhando arduamente para reduzir sua pegada de carbono | Crédito: Lemonade

A Lemonade oferece produtos de seguro baseados em IA com foco no impacto social.

A empresa implementou uma política de remote-first, reduzindo sua pegada de carbono em 54%. Ela usa políticas digitais para economizar mais de 4 milhões de folhas de papel até o momento.

O compromisso da Lemonade com a sustentabilidade se estende ao seu modelo de negócios, que inclui a doação de prêmios não utilizados para causas beneficentes escolhidas pelos segurados.

Sua abordagem inovadora combina tecnologia e responsabilidade social para criar um ecossistema de seguros mais sustentável.

A Lei de IA da UE foi publicada oficialmente pela Comissão Europeia em julho de 2024, após meses de desenvolvimento. É a primeira legislação destinada a regulamentar o desenvolvimento e o uso da IA em todos os setores, com o objetivo de proteger os direitos fundamentais dos cidadãos, escreve Vlad Flamind, consultor líder de dados da Zühlke

A lei está programada para entrar em vigor em fevereiro de 2025. Ela começará proibindo determinadas práticas, seguida pela introdução de requisitos específicos para casos de uso autorizados. A não conformidade com a lei pode levar a pesadas penalidades financeiras, incluindo multas de até 7% do faturamento global.

Qual é o impacto nos casos de uso de seguros?

A Lei de IA tem implicações significativas para o setor de seguros, com casos de uso classificados com base em seu nível de risco. As restrições e os requisitos são aplicados às seguradoras de acordo com a classificação de risco atribuída:

Risco mínimo: Isso inclui casos de uso em que a IA tem uma função limitada na tomada de decisões, como classificação de documentos ou mecanismos de pesquisa. Eles não têm requisitos específicos.

Risco limitado: inclui chatbots de clientes ou IAs de detecção de fraudes. Para esses casos, as seguradoras precisam garantir que as interações sejam documentadas e que as decisões possam ser explicadas aos usuários e aos órgãos reguladores. Os usuários também precisam ser informados de que a IA está sendo usada.

Alto risco: Isso inclui muitos dos principais casos de uso de seguros, como subscrição e precificação de vida e saúde, processamento de sinistros, treinamento e recrutamento. Para estar em conformidade, as seguradoras devem primeiro adaptar seus processos de gerenciamento de risco e qualidade. Elas precisam garantir a supervisão humana para resolver qualquer problema de funcionamento e documentar o desenvolvimento e as operações de IA para comprovar a conformidade às autoridades. Paralelamente, elas devem implementar medidas científicas e tecnológicas específicas para garantir a robustez, a segurança e a compreensibilidade da IA.

Risco inaceitável: Isso inclui determinadas formas de pontuação social e o uso de dados biométricos confidenciais. Esses casos de uso são totalmente proibidos.

Além dessa classificação simples, os executivos de seguros também devem compreender as nuances da Lei de IA.

Casos de uso complexos. A Lei de IA da UE define limites com base em mercados (vida e saúde vs. propriedade), funções (fraude vs. subscrição) ou dados (biométricos vs. financeiros). Quando os casos de uso abrangem esses critérios, aplica-se a classificação de risco mais alta. Por exemplo, o uso do reconhecimento de voz para combater fraudes seria considerado de alto risco, pois os dados biométricos (voz) se enquadram nessa categoria.

Modelos de linguagem grandes. Esses se enquadram na categoria de sistemas de IA de uso geral com requisitos específicos. No entanto, a maioria das seguradoras dependerá de modelos existentes de terceiros (por exemplo, chatGPT da OpenAI), com a responsabilidade pela conformidade recaindo exclusivamente sobre os desenvolvedores do modelo. Isso afetará apenas os processos de aquisição de IA e de due diligence de parceiros das seguradoras.

Ligação com outras regulamentações. Os requisitos da Lei de IA da UE se somam às regulamentações existentes, como Solvência II, DORA, CPC, IAF ou GDPR. No entanto, muitas vezes haverá sobreposições, o que significa que alguns requisitos podem já estar sendo cumpridos de acordo com essas estruturas existentes.

Seguradoras não europeias. A Lei de IA da UE tem alcance extraterritorial, o que significa que qualquer IA vendida na Europa ou que afete cidadãos da UE estará sujeita às suas regulamentações, independentemente do país de origem da seguradora.

Chaves para o sucesso

Com a entrada em vigor da lei, as seguradoras precisarão implementar análises sistemáticas de seu portfólio de IA, incluindo casos de uso atuais e futuros. Essas análises devem destacar possíveis lacunas de conformidade e levar à implementação de medidas corretivas, se necessário. Para ter sucesso nessa empreitada, os executivos de seguros podem seguir os seguintes conselhos:

Crie uma equipe multidisciplinar de governança de IA, abrangendo especialistas em negócios, conformidade, dados, IA e TI. Não deixe de incluir especialistas jurídicos na equipe, pois ainda existem áreas cinzentas na legislação em determinadas seções da Lei de IA. Por exemplo, a subscrição assistida por IA é permitida, a menos que os dados comportamentais ou socioeconômicos sejam usados de forma “injustificada ou desproporcional”, o que deixa um espaço considerável para a interpretação jurídica.

Capacite suas equipes de ciência de dados e engenharia. A criação de sistemas de IA compatíveis exige o domínio de um conjunto emergente de ferramentas e técnicas. Os cientistas de dados agora podem revelar o funcionamento de modelos que antes eram considerados caixa preta. Da mesma forma, na segurança cibernética, novas ameaças, como ataques de inversão ou evasão, exigem novas medidas para proteger dados confidenciais e garantir a confiabilidade do modelo.

Use padrões como guias de conformidade. A Comissão Europeia deve publicar uma lista de padrões que fornecerão diretrizes claras para os requisitos de conformidade. Presume-se que as empresas que aderirem a esses padrões estarão em conformidade com a Lei de IA da UE. A ISO 42001 é considerada a candidata mais provável para cobrir os requisitos de governança de IA relacionados ao gerenciamento de riscos e qualidade.

Valor além da conformidade

A Lei de IA da UE introduz um conjunto de requisitos e restrições para as seguradoras, mas não deve ser vista apenas como um exercício de conformidade. Na verdade, os padrões propostos pela lei podem ajudar as seguradoras a garantir o ROI, às vezes esquivo.

Por um lado, elas promovem a confiança e a adoção do mercado por meio da transparência; por outro, fornecem diretrizes para aumentar a confiabilidade e o desempenho com a tecnologia de IA. Em resumo, a Lei de IA pode servir de modelo para o uso da IA de forma responsável e lucrativa no setor de seguros.

Sobre o autor

Vlad Flamind é consultor líder de dados da Zühlke, uma empresa global de consultoria em tecnologia especializada em ajudar as empresas a inovar e se transformar. Ele ajuda as organizações a criar uma estratégia de dados/IA vencedora, desenvolver IAs responsáveis e implementar gerenciamento e governança de dados eficazes.

A Aurora Insurance, uma plataforma digital de seguros comerciais sediada em Londres, anunciou o levantamento de um financiamento inicial da QBE Ventures, o braço de investimentos do QBE Insurance Group.

O novo investimento será usado para aprimorar os principais recursos de negociação algorítmica da Aurora, ampliar seu portfólio de produtos e estabelecer novas parcerias de distribuição comercial.

Jan-Vincent, cofundador e diretor executivo da Aurora, expressou seu entusiasmo com a parceria com a QBE Ventures. “Estamos muito satisfeitos com o apoio da QBE Ventures. A Aurora está em uma posição única para aprimorar as propostas de nossos parceiros seguradores e corretores. James e sua equipe têm uma compreensão fantástica de nosso complexo negócio e de como o papel da Aurora dentro do ecossistema continuará a se desenvolver.”

Bijal Patel, cofundador e diretor técnico, enfatizou o ajuste estratégico entre as duas empresas. “Somos gratos pelo apoio da QBE Ventures. Seu alinhamento com nossa visão de negociação algorítmica e a compreensão dos benefícios de nossa inovação fazem dela um investidor ideal. Sua abordagem colaborativa e sua experiência em tendências emergentes do setor realmente nos impressionaram, e estamos entusiasmados em trabalhar juntos para conduzir o setor de seguros a um futuro mais eficiente e orientado por dados.”

O investimento marca um passo significativo para a Aurora, que continua a desenvolver soluções inovadoras de seguros e a expandir seu alcance no setor de seguros comerciais.

James Orchard, CEO da QBE Ventures, compartilhou seu otimismo com a parceria. “Gostamos muito de conhecer Jan, Bijal e a equipe. A negociação algorítmica e o melhor aproveitamento da automação e da IA para melhorar os fluxos de trabalho e a compreensão dos riscos apresentam oportunidades importantes para o crescimento a longo prazo. A Aurora desenvolveu um ativo forte e estamos ansiosos para ajudá-la a crescer globalmente.”

O mercado de telemática para seguros está experimentando um rápido crescimento, impulsionado pela crescente demanda por produtos de seguro personalizados e pela crescente adoção da tecnologia de telemática para promover práticas de direção mais seguras.

De acordo com um novo relatório da SNS Insider, o mercado global de telemática para seguros deverá atingir um valor de US$ 18,7 bilhões até 2032, crescendo a uma taxa de crescimento anual composta (CAGR) de 18,4% de 2024 a 2032.

A integração da tecnologia telemática às apólices de seguro permite que as seguradoras coletem dados em tempo real sobre o comportamento do motorista, as condições do veículo e os padrões de uso. Essa abordagem orientada por dados permite preços mais personalizados e precisos, promovendo um cenário de seguros competitivo.

As soluções de telemática também contribuem para a redução de riscos e a prevenção de perdas. Ao monitorar os hábitos de direção e identificar riscos potenciais, as seguradoras podem implementar intervenções direcionadas para promover práticas de direção mais seguras e reduzir acidentes.

Os órgãos reguladores estão apoiando cada vez mais o uso da telemática para aumentar a segurança nas estradas e reduzir as mortes no trânsito. A crescente popularidade dos modelos pay-as-you-drive (pague pelo que dirige) e pay-how-you-drive (pague pela forma como dirige) impulsiona ainda mais a demanda por soluções de seguro baseadas em telemática.

De modo geral, o mercado de telemática para seguros está pronto para um crescimento significativo, pois as seguradoras continuam a adotar tecnologias inovadoras para melhorar suas ofertas e atender às necessidades em evolução de seus clientes.

A Solera é mais que um provedor de telemática; ela é pioneira em IA e análise de dados para impulsionar a eficiência e a sustentabilidade no setor automotivo. Seus produtos e serviços capacitam as empresas a otimizar as operações, reduzir custos e criar operações de frota mais seguras e sustentáveis.

As principais ofertas incluem:

Processamento de sinistros e reparos de acidentes aprimorados por IA: A Solera fornece ferramentas para otimizar todo o ciclo de vida dos sinistros — desde relatórios inteligentes de acidentes até estimativas de reparos e processamento de pagamentos orientados por IA.

Análise avançada de dados de veículos: A Solera captura e analisa dados de veículos sobre uso, comportamento e saúde do motorista, fornecendo insights acionáveis para gerentes de frota, motoristas e seguradoras.

Programas de segurança do motorista: Os programas de segurança baseados em IA da Solera melhoram o comportamento do motorista, reduzem acidentes e diminuem os custos de seguro, contribuindo para a redução das emissões de carbono.

Detecção de fraudes em seguros: A Solera identifica possíveis fraudes por meio de dados telemáticos analisados por IA, detectando anomalias para manter a integridade dos negócios.

Soluções de sustentabilidade: As ferramentas de Estimativa Sustentável da Solera otimizam os processos de reparo para reduzir o desperdício, limitar as emissões e diminuir o consumo de energia em reparos de colisão. Ao aproveitar os insights orientados por dados, elas ajudam as empresas a se alinharem com a regulamentação ambiental e a reduzirem sua pegada de carbono.

A Wrisk é uma insurtech sediada no Reino Unido, fundada em 2016, focada em simplificar o processo de seguro, oferecendo soluções de seguro digitais e centradas no cliente. A empresa oferece produtos de seguro personalizáveis e flexíveis por meio de um aplicativo móvel, permitindo que os usuários ajustem sua cobertura em tempo real. A Wrisk foi lançada inicialmente com seguros de automóveis e de conteúdo e, desde então, expandiu-se para parcerias com marcas líderes, incluindo os principais fabricantes de automóveis.

As principais ofertas incluem:

Feedback em tempo real: A Wrisk fornece aos motoristas um feedback instantâneo sobre seus hábitos de direção, ajudando-os a identificar áreas de melhoria e a reduzir potencialmente seus prêmios de seguro.

Preços personalizados: As taxas de seguro da Wrisk são adaptadas ao estilo de direção de cada motorista, recompensando a direção segura com prêmios mais baixos.

Recursos de segurança do motorista: A plataforma da Wrisk inclui recursos como alertas de velocidade, avisos de distração e detecção de colisões, ajudando os motoristas a se manterem seguros na estrada.

Fácil instalação: O dispositivo de telemática da Wrisk é fácil de instalar e pode ser usado na maioria dos veículos.

A Travelers Insurance Company é líder no fornecimento de soluções de seguros nos Estados Unidos, oferecendo uma ampla gama de produtos e serviços, incluindo seguros de automóveis, residências, vida e negócios. Com uma longa história de atendimento aos clientes e um compromisso com a inovação, a Travelers se estabeleceu como um provedor de seguros confiável e seguro. A empresa é conhecida por sua sólida posição financeira, atendimento excepcional ao cliente e opções abrangentes de cobertura de seguro.

As principais ofertas incluem:

Preços personalizados: A Travelers pode usar dados telemáticos para avaliar o comportamento ao volante e oferecer taxas de seguro mais precisas e personalizadas.

Avaliação de riscos: Ao analisar os dados de direção, a Travelers pode identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Experiência aprimorada do cliente: A telemática pode proporcionar uma experiência mais personalizada e envolvente para os segurados, melhorando a satisfação do cliente.

A Cover Whale é uma insurtech de rápido crescimento, especializada em seguro automotivo comercial para frotas de pequeno e médio porte, com foco especial no setor de caminhões. Fundada em 2020, a empresa aproveita a análise avançada de dados e o aprendizado de máquina para fornecer soluções de seguro personalizadas, incluindo uma variedade de produtos de seguro baseados em telemática projetados para fornecer cobertura personalizada e taxas competitivas.

Dan Abrahamsen, CEO e cofundador da Cover Whale

As principais ofertas incluem:

Preços personalizados: A Cover Whale usa dados telemáticos para avaliar o comportamento ao dirigir e oferecer taxas de seguro mais precisas e personalizadas.

Avaliação de riscos: Ao analisar os dados de direção, a Cover Whale pode identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Experiência aprimorada do cliente: A telemática pode proporcionar uma experiência mais personalizada e envolvente para os segurados, melhorando a satisfação do cliente.

Cobertura especializada: A Cover Whale oferece cobertura de seguro especializada para pequenas empresas, incluindo automóvel comercial, responsabilidade civil geral e indenização de trabalhadores.

A Clearcover é uma empresa digital de seguros de automóveis fundada em 2016 com o objetivo de oferecer cobertura acessível e eficiente por meio da tecnologia. Ao aproveitar a IA e o aprendizado de máquina, a Clearcover oferece produtos de seguro simplificados e de fácil acesso por meio de uma plataforma que prioriza os dispositivos móveis.

As principais ofertas incluem:

Kyle Nakatsuji, CEO e cofundador da Clearcover

Preços personalizados: A Clearcover usa dados telemáticos para avaliar o comportamento ao dirigir e oferecer taxas de seguro mais precisas e personalizadas.

Processo de sinistros simplificado: A plataforma digital da Clearcover simplifica o processo de sinistros, facilitando a comunicação e a resolução de sinistros pelos segurados.

Experiência aprimorada do cliente: O foco da Clearcover em tecnologia e atendimento ao cliente proporciona uma experiência de seguro mais conveniente e satisfatória.

A Cambridge Mobile Telematics (CMT) é a maior provedora de serviços telemáticos do mundo, especializada em tecnologias móveis e orientadas por IA para melhorar a segurança nas estradas e os resultados de seguros. Fundada em 2010 e com sede em Cambridge, Massachusetts, a CMT fornece insights orientados por dados por meio de sua plataforma DriveWell, que rastreia comportamentos de direção, como excesso de velocidade, frenagem e distração com o telefone.

Com mais de 40 milhões de motoristas em todo o mundo usando sua tecnologia, a CMT oferece soluções que aprimoram a detecção de acidentes, o processamento de sinistros e a segurança dos motoristas. Suas ferramentas inovadoras são usadas por seguradoras, frotas e governos para reduzir os riscos e melhorar os resultados para os usuários das estradas.

As principais ofertas incluem:

Preços personalizados: A plataforma da CMT permite que as seguradoras ofereçam taxas de seguro mais precisas e personalizadas com base no comportamento do motorista.

Avaliação de riscos: Os dados telemáticos da CMT podem ajudar as seguradoras a identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Melhoria da experiência do cliente: As soluções de telemática da CMT podem proporcionar uma experiência mais personalizada e envolvente para os segurados, melhorando a satisfação do cliente.

Soluções de marca branca: A CMT oferece plataformas de telemática de marca branca que as companhias de seguros podem personalizar e remarcar para combinar com sua própria marca e experiência do cliente.

A Dolphin Technologies é uma empresa de telemática com sede na Áustria, especializada em soluções baseadas em dados para melhorar a segurança nas estradas e o comportamento ao volante. Por meio de sua avançada tecnologia de telemática, a Dolphin coleta e analisa dados de veículos e motoristas para oferecer percepções em tempo real sobre os hábitos de direção, permitindo uma melhor avaliação de riscos e prevenção de acidentes.

A empresa faz parcerias com seguradoras, fabricantes de automóveis e operadores de frotas para reduzir acidentes de trânsito e melhorar a mobilidade geral. A plataforma da Dolphin se concentra na criação de experiências de direção mais seguras por meio de modelos de seguro baseados em comportamento e soluções tecnológicas inovadoras, com o objetivo de aumentar a segurança tanto para motoristas individuais quanto para frotas inteiras.

As principais ofertas incluem:

Gerenciamento de frotas: A Dolphin Technologies fornece um conjunto abrangente de ferramentas para o gerenciamento de frotas, incluindo rastreamento de veículos, monitoramento de motoristas e gerenciamento de combustível.

Soluções de segurança: A Dolphin Technologies oferece uma gama de soluções de segurança, tais como treinamento de motoristas, detecção de acidentes e integração de câmeras de painel.

Otimização da eficiência: As soluções de telemática da Dolphin Technologies podem ajudar as empresas a melhorar a eficiência operacional, reduzindo o consumo de combustível, minimizando o tempo de inatividade e otimizando as rotas.

Soluções personalizáveis: A Dolphin Technologies pode adaptar suas soluções de telemática para atender às necessidades específicas de cada empresa, garantindo que elas obtenham o máximo valor de seu investimento.

A Progressive Insurance, fundada em 1937, é um dos maiores fornecedores de seguro de automóveis dos Estados Unidos. Com sede em Mayfield Village, Ohio, a empresa oferece uma ampla gama de produtos de seguros, incluindo cobertura para casa, locatários, motocicletas e veículos comerciais. A Progressive é conhecida por sua abordagem inovadora em seguros, especialmente pelo uso de tecnologia e dados para agilizar o processo de cotação. A empresa foi uma das primeiras a oferecer cotações on-line e a ferramenta “Name Your Price”, permitindo que os clientes encontrem a cobertura que se encaixa em seu orçamento. A Progressive está comprometida com o atendimento ao cliente e conquistou uma reputação por seus preços competitivos e experiência amigável.

As principais ofertas incluem:

Preços personalizados: A Progressive pode usar dados telemáticos para avaliar o comportamento ao volante e oferecer taxas de seguro mais precisas e personalizadas.

Avaliação de riscos: Ao analisar os dados de direção, a Progressive pode identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Melhoria da experiência do cliente: A telemática pode proporcionar uma experiência mais personalizada e envolvente para os segurados, melhorando a satisfação do cliente.

A Verizon é uma empresa líder em telecomunicações sediada nos Estados Unidos, que fornece uma ampla gama de serviços de comunicação com e sem fio. Fundada em 2000, a Verizon cresceu e se tornou uma das maiores operadoras de rede móvel do país, oferecendo serviços de internet de alta velocidade, voz e dados a milhões de clientes.

A empresa é conhecida por sua avançada tecnologia de rede 5G e pelo compromisso com a inovação, incluindo investimentos em Internet das Coisas (IoT) e mídia digital. A Verizon atende aos mercados de consumidores e empresas, concentrando-se em fornecer conectividade confiável e aprimorar as experiências dos clientes por meio de soluções de ponta.

As principais ofertas incluem:

Preços personalizados: A Verizon pode usar dados telemáticos para avaliar o comportamento ao dirigir e oferecer taxas de seguro mais precisas e personalizadas.

Avaliação de riscos: Ao analisar os dados de direção, a Verizon pode identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Experiência aprimorada do cliente: A telemática pode proporcionar uma experiência mais personalizada e envolvente para os segurados, melhorando a satisfação do cliente.

Soluções integradas: As ofertas de telemática da Verizon podem ser integradas a outros produtos e serviços da Verizon, proporcionando uma experiência perfeita para o cliente.

A GEICO, ou Government Employees Insurance Company, é uma das maiores seguradoras de automóveis dos Estados Unidos, conhecida por seu modelo direto ao consumidor. Fundada em 1936, a Geico inicialmente atendia funcionários do governo e militares, mas desde então expandiu suas ofertas para incluir vários tipos de seguro, como seguro residencial e de aluguel. Líder no fornecimento de seguro de automóveis nos Estados Unidos, a Geico oferece um programa baseado em telemática chamado DriveEasy, que recompensa hábitos de direção segura com possíveis descontos no seguro de automóveis.

As principais ofertas incluem:

Preços personalizados: O DriveEasy usa dados telemáticos para avaliar o comportamento ao volante e oferecer taxas de seguro mais precisas e personalizadas.

Recompensas por direção segura: Os segurados que apresentam hábitos de direção segura, como evitar freadas bruscas e excesso de velocidade, podem ter direito a descontos nos prêmios de seguro.

Feedback em tempo real: O DriveEasy fornece aos motoristas um feedback em tempo real sobre seu comportamento ao volante, ajudando-os a identificar áreas de melhoria e a reduzir potencialmente seus custos de seguro.

A Nationwide foi fundada nos EUA em 1926. Inicialmente estabelecida como uma companhia de seguros mútuos para fazendeiros, desde então ela se expandiu para oferecer uma ampla gama de produtos de seguros, incluindo seguro de automóvel, residencial e de vida, bem como serviços financeiros, como planos de aposentadoria e opções de investimento. A Nationwide é reconhecida por sua abordagem centrada no cliente e pelo compromisso com o envolvimento da comunidade. Seu famoso slogan, “A Nationwide está do seu lado”, reflete sua dedicação em fornecer cobertura e suporte confiáveis aos seus segurados, tornando-a um dos nomes mais confiáveis do setor de seguros.

As principais ofertas incluem:

Preços personalizados: A Nationwide pode usar dados telemáticos para avaliar o comportamento ao volante e oferecer taxas de seguro mais precisas e personalizadas.

Avaliação de riscos: Ao analisar os dados de direção, a Nationwide pode identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Experiência aprimorada do cliente: A telemática pode proporcionar uma experiência mais personalizada e envolvente para os segurados, melhorando a satisfação do cliente.

A IMS Insurance, fundada em 1982, é uma das principais fornecedoras de serviços de seguros voltados para os setores de transporte e logística. Com sede na Carolina do Norte, a IMS é especializada em soluções de seguros comerciais, oferecendo cobertura sob medida para atender às necessidades exclusivas de empresas de transporte rodoviário, corretores de frete e provedores de logística. A empresa se concentra no gerenciamento de riscos e fornece um conjunto de serviços, incluindo tratamento de sinistros e controle de perdas, para aumentar a segurança e a eficiência das operações de seus clientes.

As principais ofertas incluem:

Avaliação de risco aprimorada: A IMS pode usar dados telemáticos para avaliar o risco do segurado e oferecer preços mais precisos.

Processamento aprimorado de sinistros: Os dados telemáticos podem ser usados para verificar informações sobre acidentes e agilizar o processo de sinistros.

Melhoria da experiência do cliente: A IMS pode usar os dados telemáticos para oferecer aos segurados serviços e recomendações personalizados.

A Driverly é uma empresa inovadora de telemática e tecnologia de seguros que se concentra em melhorar a segurança do motorista e reduzir os riscos na estrada. Fundada em 2020, a Driverly aproveita a análise avançada de dados e o monitoramento em tempo real para fornecer insights e feedback personalizados aos motoristas, ajudando-os a melhorar seus hábitos de direção. Ao colaborar com as seguradoras, a Driverly oferece soluções de seguro personalizadas que recompensam comportamentos de direção seguros com prêmios mais baixos. A empresa tem como objetivo criar um ambiente de direção mais seguro e, ao mesmo tempo, tornar o seguro mais acessível e econômico.

As principais ofertas incluem:

Feedback em tempo real: A Driverly fornece aos motoristas um feedback instantâneo sobre seus hábitos de direção, ajudando-os a identificar áreas de melhoria e a reduzir potencialmente seus prêmios de seguro.

Preços personalizados: As taxas de seguro da Driverly são adaptadas ao estilo de direção de cada motorista, recompensando a direção segura com prêmios mais baixos.

Recursos de segurança do motorista: A plataforma da Driverly inclui recursos como alertas de velocidade, avisos de distração e detecção de colisões, ajudando os motoristas a se manterem seguros na estrada.

Fácil instalação: O dispositivo de telemática da Driverly é fácil de instalar

A OCTO Insurance é uma fornecedora líder de soluções de seguro baseadas em telemática que se concentra no aumento da segurança do motorista e na otimização do gerenciamento de riscos. Fundada em 2002, a empresa é especializada na coleta e análise de dados de direção para oferecer produtos e serviços de seguro personalizados. A plataforma inovadora da OCTO usa análises avançadas para avaliar o comportamento ao volante, permitindo que as seguradoras personalizem os prêmios com base em perfis de risco individuais. Ao promover práticas de direção mais seguras, a OCTO tem como objetivo reduzir as taxas de acidentes e diminuir os custos para as seguradoras e os segurados.

As principais ofertas incluem:

Preços personalizados: A Octo Telematics pode ajudar as seguradoras a oferecer tarifas de seguro mais precisas e personalizadas com base no comportamento ao volante.

Avaliação de riscos: A Octo Telematics pode ajudar as seguradoras a identificar riscos potenciais e oferecer recomendações de segurança personalizadas aos segurados.

Melhoria da experiência do cliente: A Octo Telematics pode proporcionar uma experiência mais personalizada e envolvente para os segurados, aumentando a satisfação do cliente.

Detecção de fraudes: A Octo Telematics pode ajudar as companhias de seguros a detectar e prevenir fraudes em seguros.

Alcance global: A Octo Telematics tem presença global, atendendo a companhias de seguros em mais de 60 países.

A INSHUR é uma insurtech focada no fornecimento de soluções inovadoras de seguro para motoristas de carona compartilhada, táxi e entrega. Fundada em 2018, a empresa aproveita a tecnologia para simplificar o processo de compra de seguros, permitindo que os clientes garantam a cobertura de forma rápida e eficiente.

Neste mês (outubro de 2024), a INSHUR anunciou que levantou US$ 19 milhões, o que ajudará a expandir seu alcance global, ofertas de produtos e aprimorar sua plataforma de tecnologia.

Dan Bratshpis, CEO e fundador da Inshur

As principais ofertas incluem:

Preços personalizados: As taxas de seguro da INSHUR são adaptadas ao estilo de direção de cada motorista, recompensando a direção segura com prêmios mais baixos.

Feedback em tempo real: A INSHUR fornece aos motoristas um feedback instantâneo sobre seus hábitos de direção, ajudando-os a identificar áreas de melhoria e a reduzir potencialmente seus custos de seguro.

Recursos de segurança do motorista: A plataforma do INSHUR inclui recursos como alertas de velocidade, avisos de distração e detecção de colisões, ajudando os motoristas a se manterem seguros na estrada.

Fácil instalação: O dispositivo de telemática da INSHUR é fácil de instalar e pode ser usado na maioria dos veículos.

Um estudo recente da Gallagher Re avaliou os dados de desempenho de segurança cibernética da Bitsight, que abrangeu 62.000 organizações em 67 países, juntamente com os dados da própria Gallagher Re sobre incidentes e sinistros de segurança cibernética.

As descobertas indicaram que o baixo desempenho nas principais áreas de segurança cibernética aumenta a probabilidade de um incidente cibernético e de um sinistro de seguro subsequente, ao passo que um desempenho mais forte está correlacionado com um risco reduzido.

O estudo destacou vários preditores importantes do risco de segurança cibernética. Uma das principais conclusões foi que os dados de varredura externa podem desempenhar um papel crucial na melhoria das taxas de perda de seguro. Ao combinar esses dados direcionados com informações firmográficas, as seguradoras poderiam reduzir suas taxas de perda em até 16,4%, concentrando-se nos 20% de riscos mais prejudiciais.

Outra observação importante foi que o tamanho da “pegada cibernética” de uma organização, medida pelo número de endereços IP que ela gerencia, é um forte indicador de sinistros. Isso sugere que as seguradoras podem se beneficiar da consideração de dados tecnográficos, em vez de se basearem apenas em métricas tradicionais, como número de funcionários, setor ou receita, ao subscreverem apólices cibernéticas.

O estudo também descobriu que o uso de determinados produtos de tecnologia aumentou a probabilidade de um sinistro, ressaltando a importância de abordar pontos únicos de falha e dependências de terceiros na pilha de tecnologia de uma organização. Espera-se que esse insight influencie futuras abordagens de modelagem de risco para o setor de seguros.

Além disso, a pesquisa mostrou que manter uma boa higiene cibernética continua sendo fundamental. Práticas básicas de segurança cibernética, como velocidade de aplicação de patches, uso adequado de cabeçalhos HTTP, certificados SSL, segurança de DNS e gerenciamento eficaz de endpoints, foram diretamente correlacionadas com a redução de incidentes cibernéticos.

Ed Pocock, diretor global de segurança cibernética da Gallagher Re, afirmou que o estudo oferece insights claros e práticos para seguradoras e empresas em relação à eficácia dos controles de segurança.

“Aproveitando os dados da Bitsight, não apenas estabelecemos uma ligação direta entre controles de segurança cibernética fracos e sinistros de seguro mais altos, mas também destacamos estratégias adicionais para que as seguradoras avaliem com mais eficiência o risco cibernético de uma organização e melhorem potencialmente as taxas de perda”, disse Pocock.

Para os líderes de segurança cibernética das empresas, essas descobertas podem ajudar a priorizar os investimentos em seus programas, reduzir as chances de sofrer um incidente e tomar decisões de gerenciamento de riscos mais bem informadas.

Derek Vadala, diretor de riscos da Bitsight, acrescentou que a análise da Bitsight há muito tempo tem se mostrado fortemente correlacionada com incidentes de segurança.

“A análise da Gallagher Re demonstra que a história é ainda mais complexa — que novos e significativos insights, como a avaliação do risco de Business Email Compromise (BEC), podem ser criados por meio da análise de diferentes partes de nosso enorme conjunto de dados. Estamos entusiasmados com essas descobertas e continuaremos a explorar as incríveis oportunidades que temos pela frente”, disse Vadala.