Este é o primeiro artigo da nova coluna exclusiva para o insurtech.com.br de José Luiz Machado, head de seguros do Sem Parar

Está pensando em vender seguros na sua empresa? Comece pelo básico e seja inovador ao mesmo tempo. Dá para fazer os dois simultaneamente e nesse meu primeiro texto para o Insurtech.com.br, vou trazer alguns elementos que vão evidenciar o óbvio para alguns, mas pode ajudar a outros a repensar melhor a sua estratégia.

A gente vê no mercado algumas empresas como fintechs, wallets, super apps, varejo, e-commerce, imobiliárias, por exemplo, entrando no mercado de seguros. O objetivo inicial é sempre rentabilizar o cliente da base com uma oferta adicional de seguros. Aqui começamos com os dois modelos de distribuição “possíveis e mais clássicos”.

Stand Alone:

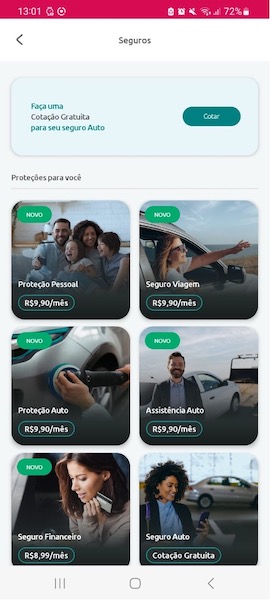

É a oferta de um “pool” de produtos. Exemplo clássico é no super app do Sem Parar, onde temos várias ofertas em uma sessão exclusiva de seguros. O cliente tem a possibilidade de olhar a prateleira e escolher o que desejar.

Embedded:

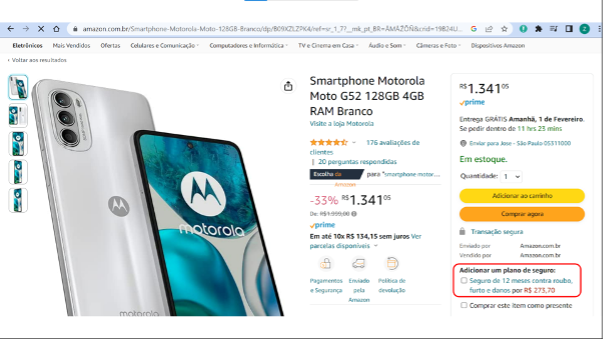

É a oferta de seguros no momento oportuno de uma jornada do usuário, com muita simplicidade e pouco atrito. Exemplo super conhecido do mercado é a oferta da garantia estendida ou de um seguro celular em um e-commerce. Veja que o cliente está comprando um outro produto e naquele momento ideal, se inclui a oferta de um seguro que esteja bem contextualizado com a jornada “mãe” que aquele cliente está fazendo.

Mas ok, por qual produto eu começo a oferecer a meus usuários aqui na minha empresa ? Se você foi convidado a liderar essa nova área de seguros no canal de distribuição ou faz parte dele, existe uma regra básica: Traga dinheiro para o seu investidor e sponsor. Isso é fato! Antes de sair no mercado fazendo algo super diferente e lá na frente você bate com a cabeça na parede, o sugerido é começar sempre pelos produtos clássicos e a partir daí, começar a incluir o que chamamos de inovação incremental ou disruptiva.

Vamos começar pelo básico, pelo óbvio …

Para as fintechs/bancos:

Os produtos mais sugeridos são os ligados à linha financeira. Veja o Case do BRB, que está disponível na sessão de relacionamento com investidores. O principal produto é o prestamista. São aqueles produtos clássicos atrelados à oferta do crédito consignado ou pessoal na grande maioria das vezes. O seguro de vida e a previdência, assim como a capitalização e consórcio, também aparecem com grande participação no prêmio emitido por quarter.

Ainda vale ressaltar que se a sua empresa está oferecendo cartão de crédito para o usuário, ofereça um seguro contra perda e roubo do cartão. Tem excelente aceitação no mercado.

Para e-commerce/varejo:

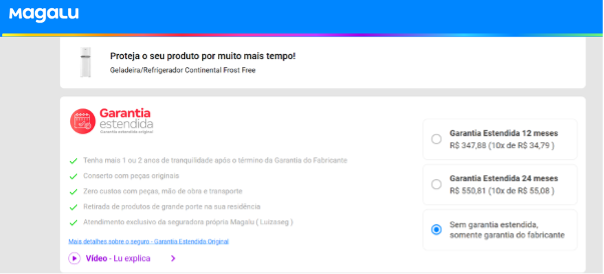

Os seguros mais sugeridos são os ligados com o produto core que está sendo vendido. Quando vender uma televisão, venda uma garantia estendida, quando estiver vendendo um celular, ofereça um seguro celular, quando estiver vendendo um carro, ofereça um seguro de carro ou assistência e se estiver vendendo uma casa ou algum mobiliário, ofereça um seguro e assistência residencial. Os principais players do mercado como Amazon, Magazine Luiza e Mercado Livre já fazem essa oferta.

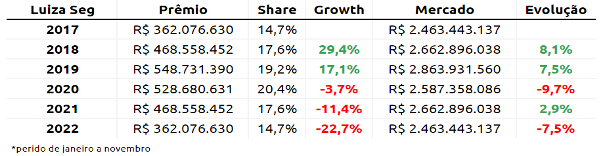

Veja aqui um tema importante, que gosto de evidenciar no caso sobre a Luizaseg, seguradora nascida através da JV da Magazine Luiza com o BNP Paribas Cardif. O core sempre foi vendas nas lojas físicas da Magazine Luiza, porém com a chegada da pandemia em 2020 e a mudança da mentalidade de compra do usuário para o online, a seguradora que sempre crescia, com a força das vendas presenciais, começou ter quedas acentuadas, muito porque ocorreram a migração das vendas do offline para o online e por lá, a taxa de conversão e de penetração das vendas são bem diferente. Isso é um tema sempre importante. Repare nas taxas de conversão do modelo bancassurance vs fintechs, dos clássicos varejos vs e-commerce.

Poderia continuar a falar de outras ofertas “básicas” para as imobiliárias (como seguro residencial, assistência e fiança locatícia)ou para as wallets, mas vou seguir com as que deixei acima para ajudar a você a pensar que existe uma regra quase universal no mercado para trazer dinheiro rápido para dentro da sua lojinha de seguros.

Ticket médio e recorrência é garantia de sucesso a longo prazo.

Um ponto importante é que a forma que você oferta o seguro, se for 100% online ou de forma consultiva presencial , ele pode ter mais ou menos sucesso, pois o speech de oferta muda muito quando estamos no presencial. Vide o exemplo da Luizaseg acima.

Dica rápida: Quanto mais caro você vende o produto em um ambiente digital, menor é sua taxa de sucesso e conversão.

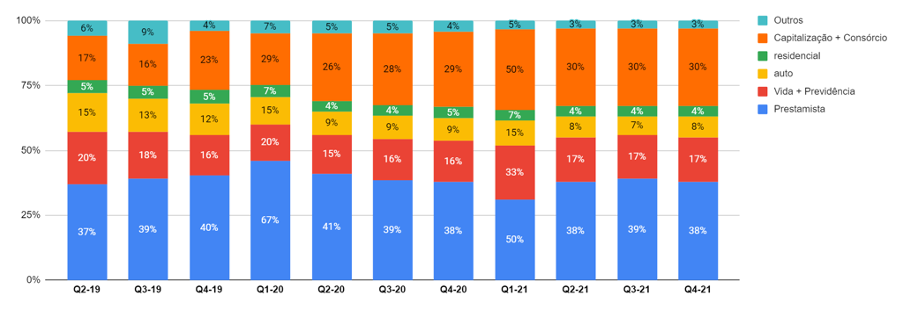

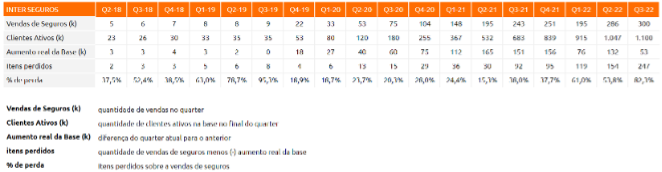

Outra característica importante é que esses produtos que são vendidos nos ambientes digitais, para ter boa aceitação, possuem um ticket médio baixo, veja o quadro comparativo abaixo do banco BMG (quadro 1). Eles possuem uma base de clientes considerável, porém seus produtos são vendidos a ticket médio baixo. Pouco risco para quem compra e poucos fatores a serem pensados no momento da aquisição.

Porém esses produtos possuem a recorrência como fator interessante e de alavanca de sucesso para seu negócio. Na prática é dizer que ao longo do tempo, a venda que é feita, vai empilhando e gerando receita exponencial. Por isso é importante a constância na venda para aumentar a receita da BU de seguros e os esforços para a redução do cancelamento. Veja no quadro analítico da operação do banco Inter . Ambas as análises foram feitas através das informações disponibilizadas na área de relacionamento ao investidor. Em Q3, eles venderam 300 mil apólices, porém o crescimento real da base foi de 60 mil, ou seja, 240 mil vendas no quarter foram para pagar a perda que tiveram por causa do cancelamento.

Mas peraí, eu quero andar de mão dada com a inovação e fazer algo diferente !

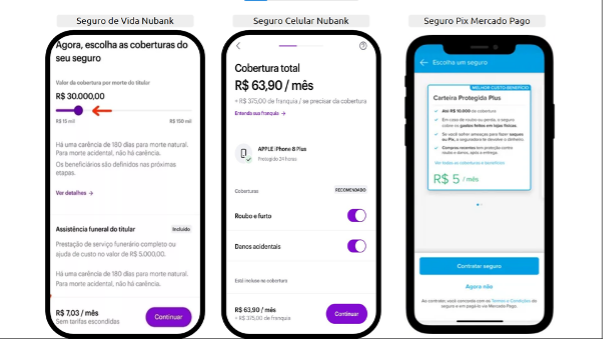

Isso é um fato e aconselhável, mas primeiro sempre será sugerido fazer o que o mercado já faz. O seu roadmap tem que ser construído em três pilares. (1º) Fazer o básico e lançar os produtos que conhecidamente são efetivos pelo tipo de canal que você tem, (2º) Se tiver tempo, faça uma inovação incremental, ou seja, lança um produto com alguma experiência ou cobertura diferente, vide o caso do Nubank ao lançar o seguro vida e o seguro celular. São produtos super tradicionais, mas para o seguro de vida a experiência de contratação foi super clean e o seguro celular possui uma cobertura contra transações financeiras digitais indevidas que é única nesse ramo.

Por fim, o (3º) pilar é fazer uma inovação disruptiva, como foi o caso do Mercado Pago ao lançar o primeiro seguro pix do mercado, onde não tinha nenhum player fazendo isso no momento e era tudo novo, da jornada do usuário às coberturas.

Espero que esse texto seja interessante para você montar a lojinha de seguros na sua empresa ou para pivotar a sua estratégia. Obviamente, aqui foi bem superficial, mas existem outros temas de “como fazer” e “como operacionalizar o dia a dia” que eu não incluí, mas que podem valer um outro artigo à parte. Se gostou do conteúdo, de um like e me escreva depois, pois estarei sempre disponível para trocas no mercado.

SOBRE O AUTOR:

José Luiz machado

Com 15 anos de experiência no mercado de seguros, o Zé como é conhecido, teve passagem por grandes empresas ajudando na construção de produtos na Azul Seguros e na Generali. Também passou pelo projeto da Youse, onde ajudou na construção da jornada mais inovadora do mercado. Ainda teve uma passagem no maior projeto de seguros da América Latina, construindo a lojinha de seguros no Mercado Livre. Hoje lidera uma outra lojinha de seguros, como gosta de chamar os canais de distribuição, no Sem Parar, ajudando a fortalecer a marca para seus 6 milhões de clientes dentro do ecossistema.

Clique aqui para seguir Jose Luiz Machado no Linkedin

Gostou desse conteúdo? Então este evento é para você.

O Insurtech Brasil 2026 é o maior encontro da comunidade de inovação e tecnologia em seguros e acontece no dia 28 de maio, em São Paulo. Use o cupom INSURNEWS10 e garanta sua inscrição com desconto clicando aqui!