Por Fábio Sarrico, analista sênior da Celent

Em 9 de julho de 2025, o presidente dos Estados Unidos, Donald Trump, anunciou uma tarifa de 50% sobre todas as exportações brasileiras — a mais elevada entre os diversos países impactados por uma nova onda de medidas protecionistas. Embora a entrada em vigor esteja prevista para 1º de agosto, o simples anúncio já provocou alterações nas percepções de risco em múltiplos setores — especialmente no Brasil.

Mais do que uma medida comercial, trata-se de uma decisão de alto impacto geopolítico, com potencial para desencadear efeitos sistêmicos sobre mercados de crédito, cadeias de suprimentos, câmbio e, inevitavelmente, sobre o setor global de seguros.

Em um mundo profundamente interconectado, a pergunta central passa a ser:

“E se o risco não for mais um evento isolado — mas um fluxo constante e imprevisível?”

O problema: Quando modelos tradicionais colapsam

Historicamente, os modelos de subscrição no setor de seguros foram baseados em pressupostos de estabilidade — partindo do princípio de que o comportamento passado serviria como guia confiável para o risco futuro. Esse paradigma, porém, está ruindo. A decisão de Trump foi tomada sem respaldo em fundamentos econômicos, ancorando-se em justificativas que não se coadunam com os dados atuais de comércio ou com os sinais macroeconômicos tradicionais.

Na carta oficial enviada ao governo brasileiro, o presidente norte-americano justificou a tarifa com base em diversos argumentos:

- Acusações contra o Supremo Tribunal Federal, alegando censura a plataformas de redes sociais dos EUA;

- Alegações vagas de que a relação comercial é “injusta”, sem embasamento técnico ou quantitativo;

- Convite para que empresas brasileiras transfiram suas operações para os EUA como forma de evitar a tarifa;

- Avisos de que a atual dinâmica comercial representa uma ameaça à segurança nacional dos EUA;

- Anúncio de possível investigação com base na Seção 301 sobre práticas digitais do Brasil;

- Expressões de apoio ao ex-presidente Jair Bolsonaro, classificando seu julgamento como uma “caça às bruxas”.

Nenhum desses elementos encontra respaldo direto em modelos atuariais ou indicadores de risco convencionais — evidenciando a crescente relevância de variáveis contextuais, políticas e institucionais que escapam às bases de dados históricas.

Os números do comércio: O que os dados de fato indicam

De acordo com o ComexStat, plataforma oficial de estatísticas de comércio exterior do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), os números de 2024 revelam:

- Exportações do Brasil para os EUA: US$ 20,02 bilhões

- Importações do Brasil oriundas dos EUA: US$ 21,70 bilhões

- Déficit comercial brasileiro: aproximadamente US$ 1,68 bilhão

Ou seja, os Estados Unidos mantêm um superávit comercial em relação ao Brasil — o que reforça a hipótese de que a decisão tarifária foi motivada por razões estratégicas ou políticas, e não por desequilíbrios econômicos.

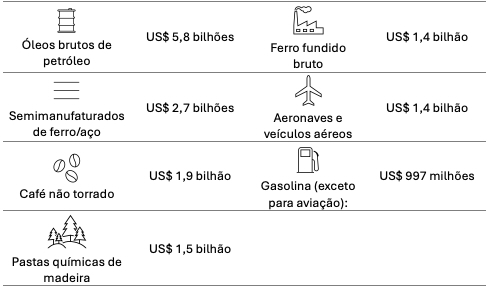

O que os EUA compram do Brasil — e por que isso importa para o seguro

Ainda segundo o ComexStat, os principais produtos exportados do Brasil para os EUA em 2024 foram:

Esses setores passam agora a enfrentar novos riscos de precificação, regulação e crédito — com impactos diretos sobre os contratos e operações segurados.

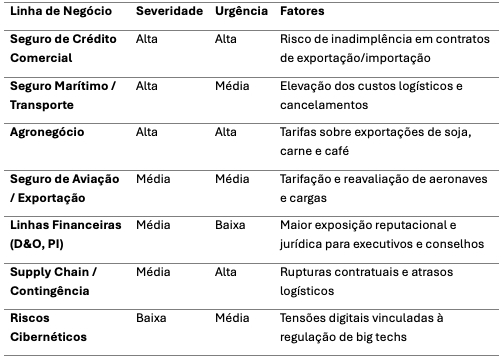

Impacto nas Linhas de Seguro

Abaixo, um panorama dos possíveis efeitos setoriais da tarifa sobre o setor segurador:

Efeitos econômicos potenciais: Um choque em cadeia

Mesmo antes da entrada em vigor, o anúncio da tarifa provocou volatilidade e incerteza. Entre os impactos de segunda ordem que podem se concretizar:

- Desvalorização do Real

- Inflação pressionada por elevação nos custos de importação

- Possível aumento da taxa básica de juros pelo Banco Central

- Redução nas projeções de crescimento e deterioração no mercado de trabalho

- Segundo o Goldman Sachs, a medida pode retirar até 0,4 ponto percentual do PIB brasileiro

Esses riscos demonstram como eventos geopolíticos se traduzem em disrupções sistêmicas e interconectadas — com reflexos diretos sobre portfólios de seguro.

Tecnologia como Resposta Estratégica

Modelos tradicionais de subscrição — ancorados em premissas estáticas e ciclos anuais — não são suficientes para lidar com a volatilidade sistêmica atual.

As seguradoras precisam adotar estruturas tecnológicas adaptativas e sensíveis ao contexto, como:

- Underwriting Workbenches para decisões em tempo real e contextualizadas.

- Modelos de IA/ML treinados com dados geopolíticos e sinais de eventos.

- Arquitetura Orientada a Eventos (EDA) para respostas automatizadas a gatilhos externos.

- APIs abertas e modulares para integração de fontes de risco político, regulatório e comercial.

- Simuladores e motores de regras para repricing ágil e reavaliação contínua da exposição.

Mais do que acelerar respostas, essas ferramentas constroem resiliência proativa.

Leitura recomendável: Navigating Liquid Risk

O relatório que publicarei em breve pela Celent, Navigating Liquid Risk: Rethinking Insurance for a World of Disruption, aborda precisamente esses desafios e propõe o conceito de Risco Líquido — um modelo que reflete a natureza contemporânea e sistêmica do risco:

- Fluído: se movimenta rapidamente entre setores e fronteiras.

- Interconectado: envolve gatilhos econômicos, políticos, tecnológicos e ambientais em colisão.

- Assimétrico: os impactos variam radicalmente conforme a exposição, não a probabilidade.

- Não Modelado: frequentemente invisível para os modelos atuariais legados.

O documento apresenta um framework estratégico e tecnológico para que seguradoras operem nesse novo paradigma — com arquitetura, adaptabilidade e inteligência analítica compatíveis com a fluidez do mundo real.

Conclusão

A tarifa anunciada por Trump não é apenas uma notícia comercial — é um teste real de estresse sobre a prontidão do setor de seguros diante de choques sistêmicos, rápidos e imprevisíveis.

Quando o risco muda de lógica, de país e de velocidade — a proteção precisa evoluir no mesmo compasso.

O futuro da subscrição não está em precificar melhor,

mas em perceber, contextualizar e reagir em tempo real.

Sua seguradora está pronta para subscrever em tempo real?

Sobre o autor:

Fábio Sarrico é analista sênior da Celent, especializado em inovação tecnológica no setor de seguros. Atua na interseção entre risco, disrupção e transformação digital, com foco em subscrição adaptativa, riscos sistêmicos e modernização de sistemas core. É autor de diversos relatórios sobre arquitetura e avaliação de sistemas core, plataformas digitais e estratégias para que seguradoras atuem em ambientes de alta complexidade e volatilidade.