O seguro integrado (ou embedded insurance, no inglês) está remodelando o panorama dos seguros para os consumidores que priorizam o digital, integrando a cobertura às compras diárias e preenchendo a lacuna de confiança

O setor de seguros, tradicionalmente associado a termos complicados e exclusões ocultas, pode estar à beira de uma transformação para reconquistar a confiança dos segurados.

Essa evolução é representada pelo seguro incorporado. Incorporando a cobertura diretamente na compra de bens ou serviços, o seguro incorporado oferece proteção imediata para os itens e serviços que as pessoas costumam usar.

Isso não é apenas uma jogada de marketing, mas uma estratégia emergente que visa reconquistar a confiança de uma geração cética e preencher a notável “lacuna de proteção”, que deixa muitos sem cobertura adequada.

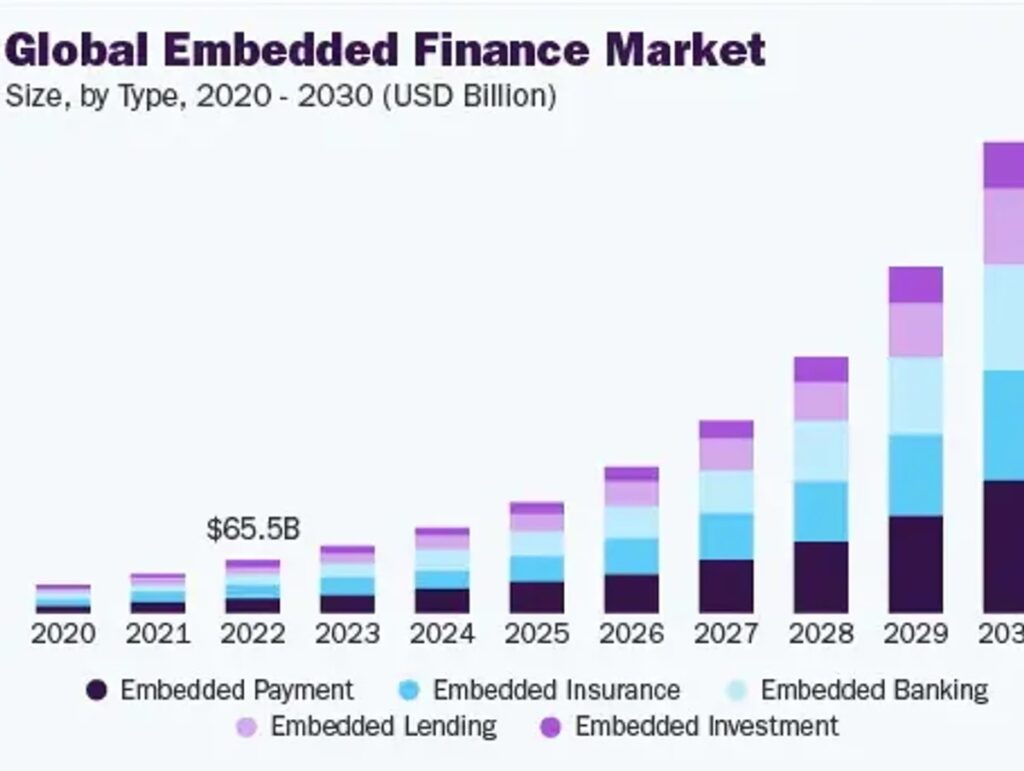

Uma pesquisa do Boston Consulting Group (BCG) indica que o seguro incorporado deve crescer de US$ 13 bilhões para mais de US$ 70 bilhões em prêmios brutos emitidos até o final da década, sugerindo uma possível transformação no setor de seguros.

O que é o seguro incorporado?

O seguro incorporado se afasta dos produtos independentes, inclinando-se para uma integração perfeita, como proteção de viagem oferecida automaticamente no check-out do voo, seguro de dispositivo incluído em um novo telefone, como o AppleCare, ou cobertura de responsabilidade civil instantânea incluída em todas as estadias no Airbnb.

Anteriormente vistos como complementos de checkout, os avanços em APIs e análise de dados agora tornam essas ofertas invisíveis, automáticas e esperadas durante as compras digitais.

Razões por trás de sua crescente popularidade

O Fórum Econômico Mundial (WEF) observa que há uma “lacuna de proteção” em expansão — uma disparidade entre a cobertura que as pessoas possuem e o que elas realmente precisam.

Essa lacuna é particularmente evidente entre as gerações mais jovens.

Dados da Fintech Ventures destacam que a lacuna de proteção dobrou de 2000 a 2020 devido à urbanização, eventos relacionados ao clima e uma persistente falta de inovação real.

“Milhões de pessoas agora estão desprotegidas ou pagando a mais por apólices que nem mesmo entendem”, diz Aaron Sherwood [foto], curador fundador da Global Shapers, London Hub II e colaborador da agenda do WEF.

Um estudo da LIMRA revela que apenas 48% dos millennials e 40% da Geração Z têm seguro de vida, com quase metade sentindo-se subsegurada, citando o custo e a falta de clareza como os principais obstáculos.

Os modelos tradicionais de seguro correm o risco de alienar os próprios consumidores de que precisam para sobreviver.

Preenchendo a lacuna de proteção

Recuperar a confiança requer mais do que simplificar o processo de compra de seguros.

O WEF enfatiza que a personalização em tempo real baseada em dados é crucial para o sucesso do seguro integrado e apresenta uma promessa inovadora, especialmente para uma população mais jovem e experiente em tecnologia.

O uso transparente da IA nesse contexto pode resolver questões de longa data relacionadas a sinistros, preços e compreensão da cobertura.

A Accenture relata que seis em cada dez consumidores estão dispostos a compartilhar dados pessoais substanciais se isso resultar em preços mais justos e cobertura mais adequada às suas necessidades.

“A verdadeira vantagem, porém, é que o seguro integrado prospera por meio da colaboração, não apenas do isolamento”, acrescenta Aaron.

“As seguradoras tradicionais trazem experiência em subscrição, enquanto a tecnologia de seguros fornece avanços tecnológicos. As marcas de consumo oferecem confiança diária e pontos de interação de dados que os participantes tradicionais nunca poderiam alcançar.”

Até 2028, mais de 30% das transações de seguros deverão ocorrer por meio de canais incorporados, de acordo com a EY.

No entanto, o crescimento não é suficiente: a menos que as experiências ofereçam valor genuíno e transparência, a tecnologia corre o risco de aumentar, em vez de resolver, o déficit de confiança.

Aaron acrescenta: “É aqui que a personalização em tempo real e baseada em dados se torna um divisor de águas, especialmente para uma geração mais jovem e experiente em tecnologia, que espera que tudo seja personalizado e instantâneo. Dados melhores podem criar proteção personalizada, destacando a necessidade imperativa de se reinventar ou se tornar irrelevante.

“Uma nova onda de tecnologia já está nas mãos das pessoas. O futuro dos seguros será moldado pelas marcas dispostas a se mostrar transparentes, fazer parcerias com inovadores, usar dados de forma responsável e priorizar as pessoas, não apenas os lucros, em primeiro lugar.”