Desde 5 de abril, passou a vigorar uma tarifa de 10% sobre a maioria dos produtos importados para os EUA. O governo Trump anunciou uma revisão de sua política tarifária em 9 de abril, incluindo uma tarifa de até 145% sobre alguns produtos da China.

Jonathan Todd, sócio da Benesch Law, e Phil Nester, associado gerente sênior da Benesch Law, compartilharam respostas sobre como isso poderia impactar o setor de seguros.

Essas respostas foram compartilhadas em 11 de abril e refletem a situação tarifária naquele momento.

Como as tarifas atuais e propostas afetam o custo dos sinistros de seguros?

Todd: Espera-se que as novas ações tarifárias em 2025 resultem em um aumento drástico nos valores de mercado, nos custos de reposição e nos custos de reparo de propriedades. Qualquer coisa construída ou fabricada nos Estados Unidos a partir de matérias-primas ou peças importadas, ou importada como produto acabado, enfrentará pressões de aumento de custos.

A maioria dos itens importados para os Estados Unidos após o dia 5 ou 9 de abril terá tarifas adicionais de 10%, que foram ajustadas recentemente. A taxa de 10% está programada para permanecer em vigor até 9 de julho. Os produtos da China têm uma tarifa recíproca mais alta, de 125%, no momento. A chave aqui é que, em alguns casos, essas cargas tarifárias serão combinadas com outras ações tarifárias, resultando em tarifas líquidas muito mais altas. Isso nem sempre se correlacionará com um aumento percentual de um para um nos custos dos itens na venda final no varejo, embora custos consideravelmente mais altos sejam realistas no curto prazo.

Como as tarifas atuais afetam o setor de seguros? Pode dar exemplos de quais setores?

Todd: O setor de seguros está lidando com os efeitos da escalada das tarifas, que estão elevando os custos de produtos importados, reparos e substituições. Esses impactos são particularmente pronunciados em setores que dependem de materiais e produtos estrangeiros, como o automotivo, o de construção, o agrícola e o de varejo de consumo, em que as tarifas mais altas estão inflacionando os valores segurados e os custos de sinistros.

O setor automotivo é o exemplo mais claro e simples. Atualmente, os automóveis estão sujeitos a tarifas de 25% quando importados para os Estados Unidos de fora dos territórios da USMCA. Depois de 3 de maio, as peças automotivas também sofrerão tarifas de 25% quando importadas de fora dos territórios da USMCA. Isso significa que tanto o custo de reposição quanto o custo de reparo dos veículos devem aumentar à medida que os estoques domésticos existentes se esgotarem. Exemplos semelhantes podem ser encontrados em setores que vão desde a construção até o varejo de consumo.

Quais são os possíveis impactos de longo prazo das tarifas prolongadas?

Todd: O cronograma e a magnitude de nosso ambiente geopolítico atual ainda não foram definidos. No curto prazo, pode haver mudanças nos hábitos de compra para opções industriais e de consumo de custo mais baixo. Também é justo dizer que as seguradoras precisam se preparar para um possível aumento no registro de sinistros em que os segurados ou terceiros reclamantes teriam resolvido as questões anteriormente devido à maior liquidez. O efeito recíproco disso é que as renovações e aquisições de apólices aumentarão os prêmios e as franquias. A longo prazo, se o presidente for bem-sucedido em motivar a transferência da capacidade de fabricação doméstica (ou quase doméstica, quando houver uma solução para as tarifas contra o Canadá e o México), ao mesmo tempo em que reduz a carga tributária sobre a renda, o ambiente econômico poderá assumir um caráter muito diferente para remodelar as últimas décadas de globalização.

Existem setores no setor de seguros que não serão afetados?

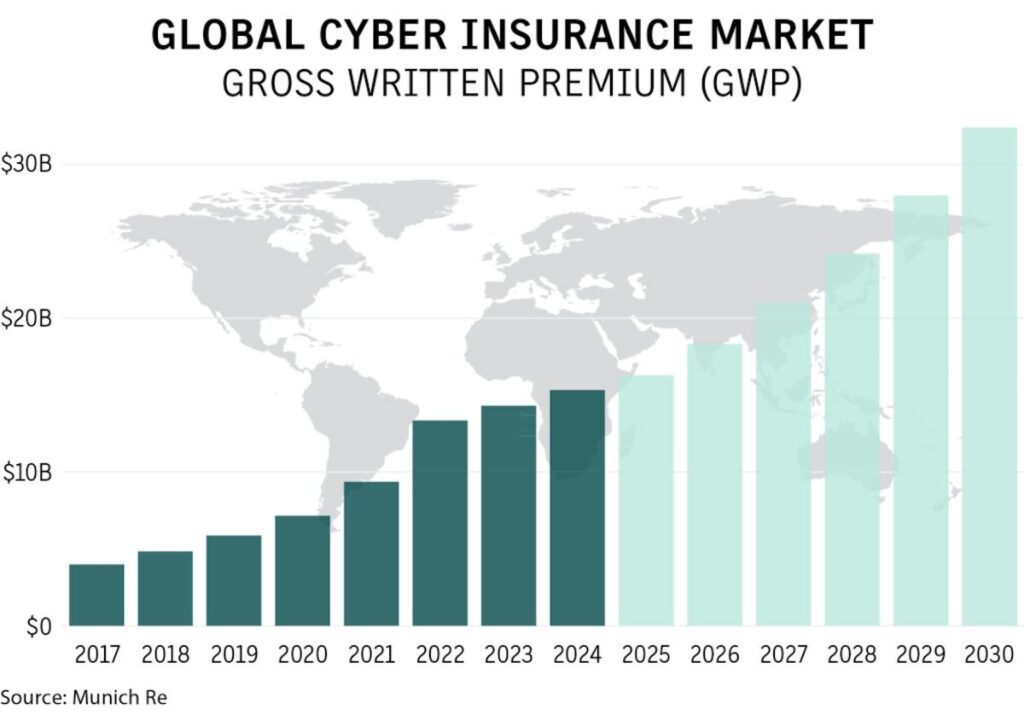

Nester: As tarifas lançarão uma longa sombra sobre o setor de seguros. Entretanto, alguns setores inicialmente se mostrarão mais resistentes do que outros devido à natureza de suas linhas de produtos. Por exemplo, os modelos de precificação e os perfis de risco que os atuários usam para seguros de vida e saúde consideram menos fatores econômicos que estão ligados à avaliação de bens tangíveis, que são os alvos atuais das tarifas. Se o presidente continuar a usar as tarifas como estratégia econômica de longo prazo, a amplitude e a magnitude de seu impacto também serão sentidas em setores menos óbvios. Por exemplo, a natureza do risco intangível para o qual o seguro de segurança cibernética oferece cobertura pode parecer estar isolada das tarifas, mas as mudanças nas tendências econômicas gerais que afetam os gastos do consumidor e o investimento empresarial causarão consequências indiretas que serão sentidas em todas as linhas de seguro. Nossa visão de longo prazo é que o desaquecimento da economia global desencadeará uma redefinição do setor de seguros, que precisará se ajustar aos perfis de risco subjacentes afetados pelo impacto de políticas tarifárias prolongadas.

Quanto tempo leva para que o aumento das tarifas se traduza em aumentos nos prêmios de seguro?

Nester: O cronograma para que os aumentos de tarifas se traduzam em prêmios de seguro mais altos tem nuances, mas esperamos que haja um atraso de três a seis meses devido aos processos de aprovação regulatória em nível estadual. A rotatividade de estoques em setores em que as cadeias de suprimentos globais desempenham um papel fundamental e em que ajustes rápidos não são viáveis também sustenta esse cronograma. As seguradoras estão monitorando os desenvolvimentos regulatórios e a dinâmica da cadeia de suprimentos para refinar suas estratégias de subscrição e modelos de preços. Espera-se um aumento de curto prazo nos prêmios de seguro em setores que dependem muito de produtos importados, mas os efeitos de longo prazo dependerão de medidas retaliatórias em resposta às tarifas e à recalibração mais ampla das relações comerciais globais.

Há considerações legais e regulatórias das quais as seguradoras devem estar cientes?

Nester: As operadoras de seguros precisarão ajustar seus relatórios financeiros, processos de subscrição e estruturas de conformidade para incorporar os aumentos de custos nos cálculos de excedente de reserva de seus princípios contábeis estatutários (SAP) e divulgar os riscos da cadeia de suprimentos de acordo com as normas contábeis do FASB. As alterações nos registros de taxas vinculadas a custos inflacionados por tarifas serão examinadas pelos órgãos reguladores estaduais, de modo que as seguradoras precisam se preparar para a divulgação de justificativas atuariais para ajustes de prêmios mediante solicitação.

Esperamos que os órgãos reguladores também analisem com atenção as mudanças na linguagem das apólices que apoiam as avaliações com ajuste tarifário, bem como as exclusões vinculadas a interrupções na cadeia de suprimentos. As seguradoras que não implementarem essas mudanças aumentarão seus riscos de solvência, disputas de sinistros e penalidades regulatórias em um ambiente em que haverá maior escrutínio.

Gostaria de compartilhar mais alguma coisa?

Todd: As tarifas aumentarão os custos de sinistros de seguros e a volatilidade do mercado, forçando as seguradoras a aumentar os prêmios, reduzir a cobertura ou ajustar seus investimentos em ativos para proteger as margens em meio à incerteza econômica. A satisfação dos segurados com a resposta aos sinistros e com os prêmios das novas apólices surgirá rapidamente como o desafio para as seguradoras manterem seus segurados. Mesmo que essa nova política comercial produza volatilidade e aumento de preços em curto prazo, essa volatilidade será, obviamente, atenuada pelos limites das apólices. Os limites das apólices de resposta podem muito bem aumentar devido aos custos mais altos de mercado, substituição e reparo, que, em conjunto, podem ser significativos. Ainda assim, os limites adequados das apólices emitidas e a subscrição adequada de novas apólices atenuarão o impacto desses fatores para as seguradoras, já que será necessário um gerenciamento de risco disciplinado para que as seguradoras enfrentem as interrupções causadas pelas tarifas e, ao mesmo tempo, equilibrem a retenção do segurado e a lucratividade.