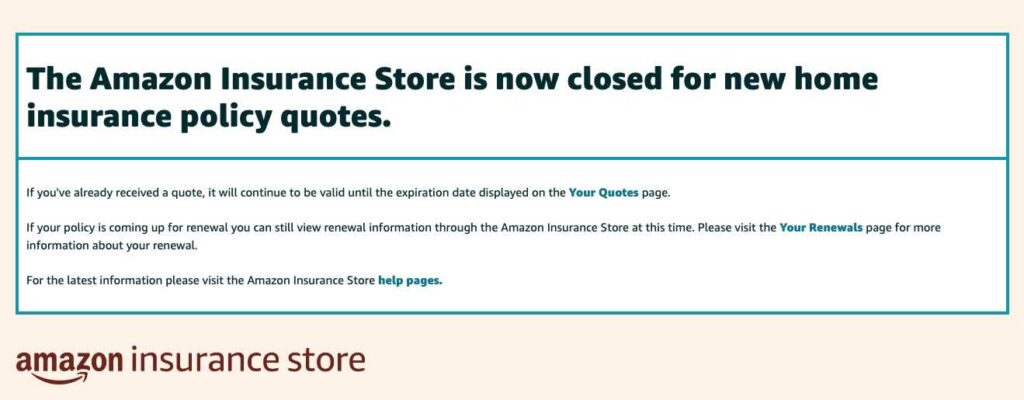

De acordo com uma mensagem exibida no site, a plataforma agora está fechada para novos negócios.

O varejista fez parceria com três seguradoras quando o empreendimento foi lançado, Ageas, Co-op e LV=, e mais tarde adicionou dois parceiros adicionais — a Policy Expert e a Urban Jungle.

Vários meses antes de anunciar o fechamento, a Amazon lançou um anúncio para a Amazon Insurance Store.

A Aon anunciou a conclusão bem-sucedida de um piloto inovador para a colocação de seguros usando blockchain e tecnologia de contrato inteligente. O piloto foi conduzido com a Nayms SAC Ltd., um mercado de seguros compatível com criptografia, e a Copper.co, um custodiante de ativos digitais.

Nesse piloto, a Aon aproveitou uma carteira de custódia Copper Web3 para assinar transações e transferir fundos na plataforma da Nayms. No mercado da Nayms, a Aon cotou seguros na cadeia e ganhou comissões nativas de criptografia em sua corretagem.

Usando a infraestrutura da Copper, os prêmios foram pagos em stablecoins e as comissões devidas à Aon por suas colocações foram automaticamente alocadas à conta de usuário da empresa na plataforma da Nayms por meio da lógica de contrato inteligente, sem a necessidade de intervenção manual ou reconciliação.

Os benefícios notáveis da tecnologia blockchain e de contratos inteligentes para as partes interessadas em seguros incluem o acesso a novas fontes de capital, maior transparência e redução de custos e processos administrativos. A plataforma da Nayms facilita a tokenização do capital de risco e pode proporcionar liquidez aos investidores dessa classe de ativos por meio da negociação secundária de suas posições.

A Aon vem desenvolvendo soluções e produtos inovadores com o objetivo geral de promover a segurança e a confiança para ajudar a fomentar a adoção institucional da Web3.

“A Aon está comprometida em investir em novas soluções para melhor atender nossas instituições financeiras e clientes comerciais que estão testando e desenvolvendo produtos inovadores sustentados pela tecnologia blockchain. Os benefícios potenciais do blockchain são convincentes, incluindo custos de transação mais baixos, o que pode levar a um maior acesso e participação em serviços financeiros”, disse Jillian Slyfield, diretora de inovação da Aon.

“Esse piloto demonstra os ganhos de eficiência que as instituições podem esperar da plataforma Nayms, que aproveita a tecnologia blockchain para conduzir seguros de uma maneira altamente inovadora, porém segura e compatível”, disse Lachlan Douglas Ferguson, gerente de operações comerciais da Nayms.

“Com esse piloto, demonstramos como preencher a lacuna entre seguros e criptografia. Esse projeto inovador representa um passo significativo para revolucionar o setor de seguros ao adotar o poder do blockchain e das moedas digitais”, disse Dmitry Tokarev, fundador e CEO da Copper.

“Estamos orgulhosos de ter concluído um piloto bem-sucedido para o seguro on-chain, aproveitando as soluções oferecidas pela Nayms e pela Copper, e agradecemos as contribuições das várias áreas de soluções e regiões geográficas da Aon que participaram desse esforço”, disse Jim McCue, líder da Web3 na Aon.

A Honey Insurance, startup australiana, levantou A$ 108 milhões em sua rodada de financiamento da Série A, atraindo um interesse significativo de investidores dos Estados Unidos.

A Honey Insurance conquistou rapidamente cerca de 1% do mercado australiano de seguros residenciais. A startup se distingue por oferecer o que chama de seguro “inteligente”, aproveitando os sensores da marca Honey desenvolvidos pela Notion, startup de tecnologia sediada nos EUA. Esses sensores são projetados para detectar problemas comuns que levam a reclamações de seguro, como vazamentos de água, portas e janelas abertas, flutuações de temperatura e alarmes de fumaça ativados. Para incentivar a adoção, a Honey Insurance fornece o kit de sensores gratuitamente, juntamente com descontos no prêmio.

Em meio a aumentos de prêmios de 40% ou mais nos últimos 18 meses, atribuídos a perdas no setor após uma série de desastres naturais, a abordagem inovadora da Honey chamou a atenção. O setor de seguros australiano, avaliado em aproximadamente $ 10 bilhões, enfrenta desafios contínuos, principalmente no âmbito do seguro residencial.

Notavelmente, a Honey Insurance formou uma colaboração estratégica com a plataforma de troca de propriedades digitais listada na ASX, a PEXA, há dois anos, permitindo a distribuição de seus produtos de seguro por meio do aplicativo PEXA Key.

Com esse substancial financiamento da Série A, a Honey Insurance se junta ao grupo de startups australianas que estão garantindo rodadas de investimento significativas. Exemplos notáveis incluem o aumento de $ 210 milhões da Scalapay, unicórnio da BNPL de Wollongong, em 2021, e a rodada de $ 120 milhões da Skykraft, startup de gerenciamento de tráfego aéreo sediada em Canberra, em 2023.

A Novidea, pioneira em plataformas de gerenciamento de seguros empresariais baseadas em nuvem e orientadas por dados, levantou mais US$ 30 milhões da HarbourVest Partners.

O investimento eleva o total da rodada de financiamento Série C da Novidea para US$ 80 milhões, com a participação dos investidores existentes Battery Ventures, Cross Creek, Israel Growth Partners (IGP), KT Squared e JAL Ventures.

A notícia do investimento ocorre depois que a Novidea reforçou sua equipe de liderança sênior com as nomeações de Eran Ben Ezer como diretor financeiro, Yaniv Cohen como diretor de clientes, Erez Nissim como diretor de tecnologia e Jeffrey Heine como diretor de receita.

“Estamos muito satisfeitos com a parceria com a Novidea para apoiar a próxima fase de crescimento da empresa. Investimos no setor de corretagem de seguros há anos e ficamos impressionados com a eficiência operacional que a solução de software da Novidea proporciona aos corretores”, disse Corentin du Roy, diretor administrativo da HarbourVest Partners. “Estamos ansiosos para apoiar a equipe da Novidea à medida que ela continua a expandir suas atividades internacionalmente.”

O investimento alimentará a estratégia de expansão

Com um histórico de hipercrescimento e compromissos bem-sucedidos com as principais organizações de seguros em todo o mundo, a Novidea está preparada para capitalizar a crescente demanda por soluções inovadoras de tecnologia de seguros. A injeção de fundos alimentará as ambições da Novidea de solidificar sua posição como líder do setor, com foco estratégico na expansão global orgânica, na inovação de produtos e na execução de sua estratégia de crescimento inorgânico.

O investimento ocorre em um momento em que a transformação digital ocupa o centro do palco no setor de seguros. Com a expectativa de que os gastos com tecnologia aumentem em mais de 25% até 2026, há uma demanda crescente por soluções inovadoras que abordem pontos críticos, como o aprimoramento da qualidade dos dados, experiências digitais perfeitas para os clientes e simplificação de processos repetitivos para profissionais de seguros.

Nos últimos três anos, a Novidea expandiu sua força de trabalho em várias regiões globais, incluindo o Reino Unido, a América do Norte e a Europa, além de lançar operações no Sudeste Asiático no final de 2023.

No início deste ano, a Novidea também ressaltou a oportunidade significativa para as Insurtechs em seu relatório abrangente, revelando que 75% das empresas globais de seguros pretendem reformular sua tecnologia principal nos próximos dois anos.

Falando sobre a notícia do investimento, Roi Agababa, CEO da Novidea, disse: “Estamos entusiasmados em receber a HarbourVest como nosso mais novo parceiro de investimento, juntamente com nossos investidores atuais”.

Ele acrescentou: “O setor de seguros está em um importante ponto de inflexão, e vemos um potencial de crescimento significativo à medida que mais organizações fazem a transição da tecnologia legada em favor de soluções inovadoras e modernas. Com esse investimento, a Novidea terá os recursos necessários para refinar ainda mais nosso produto, expandir nossas operações para novos territórios e explorar as possibilidades de fazer aquisições estratégicas nesse espaço.”

A Lemonade anunciou o lançamento do seguro residencial na França em parceria com a BNP Paribas Cardif. Milhões de proprietários de casas ocupadas podem agora adquirir cobertura para sua casa e seus pertences.

Desde a parceria firmada há mais de um ano, a BNP Paribas Cardif e a Lemonade têm visto um “sucesso crescente” na oferta de seguro para locatários em toda a França.

Os residentes da França agora podem obter cobertura por meio do aplicativo Lemonade, do site Lemonade ou do BNP Paribas Cardif.

“O mercado europeu foi o nosso negócio que mais cresceu no ano passado. Agora estamos deixando de ser uma seguradora monolinha para nos tornarmos uma seguradora multilinha na Europa. Combinado com nossa parceria próspera com uma marca confiável e de prestígio como a BNP Paribas Cardif, estamos entusiasmados com o próximo capítulo de nossos negócios na Europa”, disse Daniel Schreiber, CEO e cofundador da Lemonade.

Houve cerca de 50 eventos de financiamento no setor de insurtech entre 1º de março e 31 de março de 2024, de acordo com uma análise da Digital Insurance. A seguir, apresentamos uma seleção desses eventos, com foco naqueles dos setores de insurtech e de propriedades e acidentes que fazem parte do modelo de financiamento de capital de risco. (Outros eventos de financiamento, como infusões de capital privado, estão incluídos na contagem geral).

Uma parte dos dados foi obtida do Crunchbase. Outras informações, inclusive citações de VCs investidores, são provenientes de anúncios de empresas. Para ver os investimentos que aconteceram no mês de fevereiro, clique aqui.

US$ 27 milhões, Venture — Série desconhecida, 19 de março Tipo de empresa: Insurtech que simplifica a compra e venda de seguros para pequenas empresas. Investidores: Alpha Edison, Intact Ventures, Greenlight Reinsurance, Weatherford Capital, Group1001, RPM Ventures, Hiscox.

“Estamos incrivelmente gratos pelo reconhecimento e pela crença em como estamos reimaginando o espaço de seguros para pequenas empresas por meio de inovação contínua e dedicação a agentes e corretores independentes”, comentou David McFarland, CEO da Coterie, em um comunicado. “Este é um momento incrivelmente empolgante no crescimento da Coterie, pois nos concentramos em agregar valor aprimorado aos nossos parceiros, ultrapassando os limites para moldar o futuro dos seguros.”

US$ 25 milhões, Série C, 11 de março Tipo de empresa: Empresa de seguro empresarial voltada para startups de tecnologia. Investidores: Ribbit Capital, 500 Global, Alumni Ventures, Y Combinator, SVB Financial Group, Everywhere Ventures (The Fund).

“2023 foi um ano marcante para a Vouch, impulsionado pela dedicação de nossa equipe e pela crença de nossos investidores em nossa missão”, disse Sam Hodges, cofundador e CEO da Vouch, em um comunicado. “Estou orgulhoso por sermos uma das poucas empresas em nosso mercado que alcançou nossas metas apesar dos ventos contrários do setor, equilibrando a busca de nossa grande visão com um forte desempenho comercial. E o mais importante é que estivemos presentes quando nossos clientes mais precisaram de nós, resolvendo com sucesso centenas de reclamações — muitas das quais complexas e potencialmente limitadoras da empresa — totalizando muitos milhões de dólares. Esse financiamento adicional nos permite expandir nosso conjunto de produtos de seguros e canais de distribuição e também continuar investindo em nossa plataforma de tecnologia.”

US$ 10 milhões, seed, 28 de março Tipo de empresa: Solução de seguro para o mercado de crédito de carbono. Investidores: Aquiline Capital Partners LP, firstminute capital, Overview Capital, Aquiline Technology Growth.

“Em um mercado difícil tanto para o financiamento de risco quanto para o VCM, estamos muito satisfeitos com o voto de confiança na Oka”, disse o CEO da Oka, Chris Slater, em um comunicado à imprensa. “O capital comprometido por nossos brilhantes investidores e parceiros de capital nos coloca um passo mais perto de concretizar nossa ambiciosa visão de garantir cada crédito de carbono. Juntamente com a tração inicial de nossos clientes, seu inestimável apoio reforça nossa tese de que o seguro é a ‘peça que faltava’ para desbloquear a escala transformacional do mercado.”

US$ 3,2 milhões, Seed, 26 de março Tipo de empresa: Seguradora de carteiras de propriedades multifamiliares gerenciadas profissionalmente Investidores: JLL Spark Global Ventures, BrokerTech Ventures, InsurTech NY

“Essa rodada de financiamento valida nossa inovação, nosso modelo de negócios estratégico e nossa visão para oferecer um mercado de seguros multifamiliares estável e acessível e continuar a fortalecer nossos relacionamentos com os principais corretores e agências independentes em todo o país”, declarou Mark Gardella, CEO da Sertis, em um comunicado à imprensa.

US$ 3,18 milhões, seed, 20 de março Tipo de empresa: Fornecedora de seguros e reparos para veículos elétricos. Investidores: Primer Sazze Partners, Global Millennial Capital, Era, Root and Shoot Ventures, Virta Ventures.

US$ 1 milhão, seed, 8 de março Tipo de empresa: Avaliação remota de reclamações de propriedade e prevenção de danos por IA. Investidores: Forum Ventures, EthAum Venture Partners, RevTech Labs.

Recrutar boas pessoas para o setor de seguros — e mantê-las — tem sido mais difícil do que nunca nos últimos anos, à medida que a equipe sênior se aposenta precocemente e funcionários valiosos migram para outros setores. Atualmente, os corretores estão enfrentando uma luta por talentos, que muitas vezes estão perdendo para o setor financeiro e tecnológico.

Preenchendo a lacuna tecnológica

Uma das melhores maneiras de atrair talentos de todas as idades, não apenas de escolas e universidades, mas também de outras profissões, é abraçar a revolução digital. Em termos simples, a lacuna de talentos em seguros também é uma lacuna tecnológica.

Os profissionais mais jovens ou mais inovadores esperam estar usando os mais recentes dispositivos e sistemas digitais em todos os aspectos de seu dia de trabalho. E se não encontrarem essas ferramentas à sua disposição, eles votarão com os pés e se mudarão para uma empresa com mentalidade mais tecnológica.

Manter-se atualizado e fazer uso de novas tecnologias é vital para que uma empresa possa atrair e reter talentos. Os funcionários de hoje esperam ter ferramentas modernas à sua disposição e sabem que não ter a tecnologia mais recente significa perder clientes e novos negócios.

Tradicionalmente, os corretores geralmente dependem de relacionamentos pessoais desenvolvidos no campo de golfe e no clube de campo para conquistar novos negócios, mas agora é imperativo que eles usem tecnologia inteligente e análise de dados para identificar novos clientes em potencial, direcioná-los com eficiência e manter comunicações consistentes com seus clientes.

Investir em tecnologia é uma parte essencial de uma cultura que promove a inovação e capacita as pessoas que estão começando no setor. Em minha experiência, os funcionários que permanecem no curso a longo prazo geralmente têm acesso a mais ferramentas e recursos, o que aumenta a confiança e a produtividade e leva a um local de trabalho mais feliz.

Os recrutas em potencial que cresceram com a tecnologia já estão cientes das vantagens que ela pode trazer e de como ela pode eliminar a necessidade de tarefas manuais repetitivas e entediantes, como redigitar dados. Eles são atraídos por locais de trabalho modernos que refletem uma abertura para novas ideias e novas formas de pensar e trabalhar.

Atualizando o treinamento

Muitos programas de treinamento ainda envolvem o acompanhamento de um profissional experiente que transfere o conhecimento e a compreensão sobre seguros para o novo funcionário. Muitos desses mentores valiosos e experientes desenvolveram sua carteira de negócios em uma época em que os negócios eram feitos com um aperto de mão ou por meio de indicações.

Embora essas técnicas baseadas em relacionamento ainda sejam válidas em nosso setor, fazer negócios hoje em dia também exige liderança inovadora, redes de mídia social, blogs, otimização de mecanismos de pesquisa e dados de benchmarking, entre outras estratégias para identificar e conquistar novos clientes. A integração e o treinamento não acompanharam as mudanças na forma como os consumidores tomam decisões de compra. Se não estiverem fornecendo novas ferramentas e recursos de treinamento, os empregadores estarão preparando suas equipes para o fracasso.

Mudando a forma como recrutamos

Para criar uma força de trabalho moderna e bem-sucedida, as corretoras precisam mudar a forma como recrutam e quem estão recrutando.

Tradicionalmente, os corretores menores geralmente recrutavam corretores de outras agências menores e de tamanho semelhante, que traziam consigo uma carteira de negócios. No entanto, atualmente, as agências menores e mais inovadoras estão recrutando pessoas de fora do setor de seguros porque elas têm as habilidades tecnológicas necessárias para trabalhar na era digital moderna, algo que seus clientes também esperam.

Como uma empresa de tecnologia de seguros, nossa empresa enfrenta os mesmos problemas que outras do setor ao tentar preencher a lacuna de talentos. Por isso, é fundamental que olhemos para fora de nosso setor para encontrar pessoas com habilidades transferíveis. Conquistar novos clientes não é mais apenas dizer a eles o que uma empresa pode lhes oferecer – é necessária uma abordagem mais consultiva para descobrir seus objetivos e, em seguida, vinculá-los às nossas propostas de valor. Precisamos de pessoas que trabalhem dessa forma, quer vendam software ou qualquer outro serviço não tangível.

O setor de seguros como um todo precisa buscar uma ampla gama de caminhos para atrair pessoas para o nosso setor, incluindo as mídias sociais, explorar outros setores, visar pessoas de origens mais diversas, sistemas de recompensa por indicação e reescrever descrições de cargos que sejam mais atraentes para a próxima geração. Também precisamos criar culturas de trabalho flexíveis, inclusivas, diversificadas e transparentes que incentivem a positividade e a criatividade.

Mudando a percepção do setor

Outro obstáculo para a contratação dos melhores e mais brilhantes é a imagem ruim do setor de seguros. Se formos honestos, perceberemos que poucos jovens graduados aspiram a uma carreira em nosso setor. Poderíamos ser melhores em contar a nossa história para os jovens que têm um desejo real de encontrar uma carreira em um setor que realmente faz um trabalho significativo. Nossa mensagem deve ser a de que prestamos um serviço essencial de que todos precisam e que proporciona um benefício social genuíno para empresas e comunidades.

As empresas que oferecem remuneração e benefícios competitivos, flexibilidade, crescimento significativo na carreira e oportunidades de desenvolvimento terão uma vantagem competitiva. A cultura de trabalho é um elemento essencial nesse pacote geral. O trabalho remoto, as oportunidades de crescimento e um senso de capacitação e engajamento são geralmente mais valorizados pelas gerações mais jovens do que salário, benefícios, aposentadoria e férias. E eles esperam um feedback regular e uma comunicação interna frequente e transparente, tudo isso viabilizado pela tecnologia.

Como a tecnologia continua a evoluir em um ritmo acelerado, nosso setor precisa usá-la para criar locais de trabalho onde os funcionários capazes, entusiasmados e comprometidos do futuro sintam que podem prosperar e fazer a diferença.

A corretora de seguros canadense Summit levantou US$ 3,5 milhões em financiamento semente liderado pelo IA Capital Group, com participação da Harvest Ventures.

Fundada em 2022 por Davis Gilbert e Josh Pillsbury, ex-funcionários da APOLLO Insurance, a Summit é uma corretora de seguros nacional e empresa de gerenciamento de riscos com sede em Kelowna, na Colúmbia Britânica, “moldando o futuro dos seguros comerciais” por meio de soluções de gerenciamento de riscos e seguros orientadas por tecnologia.

A Summit atende a uma variedade de setores e afirma oferecer cobertura de mais de 60 parceiros de seguros.

“Estamos entusiasmados com a parceria com Josh, Davis e toda a equipe da Summit na próxima etapa de seu crescimento, atendendo às necessidades de seguros comerciais das empresas no Canadá. Ficamos incrivelmente impressionados com a tração até o momento em uma das corretoras de varejo de crescimento mais rápido do Canadá”, Ravi Shah, vice-presidente da IA Capital.

Na subscrição de seguro de vida, as operadoras agora dependem mais dos registros eletrônicos de saúde do que de seus próprios exames dos candidatos. Essas operadoras precisam descobrir quais dados desses registros são relevantes para sua subscrição.

A Swiss Re Reinsurance Solutions Underwriting, uma divisão da resseguradora Swiss Re Group, oferece soluções de risco para operadoras de vida e saúde. Em entrevista à Digital Insurance, Nanditha Nandy, chefe de soluções de subscrição orientadas por dados para as Américas, na Swiss Re, falou sobre como a tecnologia de dados de saúde, fundamental para a subscrição de seguros de vida, está mudando. Nandy lidera e define a estratégia da Underwriting Ease, a solução de subscrição baseada em dados da Swiss Re.

Nanditha Nandy, chefe de soluções de subscrição orientadas por dados para as Américas na Swiss Re. Fotografia de David Chang.

Como a tecnologia de subscrição se transformou? E como a Swiss Re implementou essa transformação?

Criamos uma ferramenta que ingere o resultado da automação e sinaliza onde há excesso em relação às informações provenientes de diferentes fornecedores. As operadoras solicitam esses dados, por isso conectamos as informações dessas fontes de dados às depreciações.

Estamos mostrando aos subscritores as deficiências nas quais eles precisam prestar atenção, que correspondem à sua filosofia de subscrição. Isso economiza tempo, porque quando eles abrem e veem um caso, esse ponto de partida do risco já lhes é mostrado, vinculado aos motivos de expulsão — por que ele foi escolhido.

O próximo ponto problemático são as novas fontes de dados clínicos que estão chegando — registros eletrônicos de saúde. Eles estavam sendo vistos como arquivos PDF isolados. São PDFs de 50, 100 ou 200 páginas. Esses dados eletrônicos, esses dados mais recentes, não passaram pela automação. Apenas 10% deles são informações com as quais você deve se preocupar. Assim, eliminamos esse ruído e digitalizamos tudo em uma única visualização de risco para o subscritor. Outra parte são as declarações do médico assistente. Os subscritores precisam examiná-las e, em seguida, chamar médicos especialistas para avaliar.

Assim, digitalizamos os atestados dos médicos assistentes usando processamento de linguagem natural (NLP) e IA e apresentamos uma visão, de modo que, quando você analisa o caso, não importa qual subscritor o esteja analisando, em que ponto, ele lhe dá a mesma história, a mesma consistência, tudo digitalizado em um único feixe.

Como você programa a IA para que ela não produza apenas o que acha que o usuário quer ouvir?

Um tamanho único não serve para todos. Tem certeza de que fez testes suficientes? Não estamos dizendo que esse não é o futuro. Temos que responder às pessoas e aos agentes sobre por que aceitaremos o valor. É bom para nós sabermos todos os motivos. Alguns modelos podem explicar, outros não. Se passar por um modelo que é mais caixa preta, então fica mais difícil.

Como essas melhorias tecnológicas tornaram a subscrição mais rápida? Quais são os perigos dessa maior velocidade?

O que costumava levar 14 ou 15 dias, em média, agora leva dois ou três dias, com base nas mesmas fontes de dados. O processo foi completamente transformado. Para cada candidato, recomendamos qual combinação de fontes de dados é suficiente para tomar a decisão final. Ele precisa ser projetado de forma que faça sentido para cada empresa, com base em suas decisões de subscrição e em seu raciocínio.

Passamos anos e investimos muito em conhecimento de subscrição e conhecimento clínico para chegar a esse ponto, para que você possa continuar seu processo. Não estamos interrompendo nada, mas estamos preparando você para o futuro, mas de uma forma transparente, de uma forma que possamos responder. Não estamos usando a IA como uma caixa preta. Qualquer agente pode ligar para você e perguntar: por que você tomou essa decisão? Você pode contestá-la? Pode alterá-la? Você tem a oportunidade de alterá-la.

Como a subscrição mais rápida se encaixa em um processo melhor e no aumento da confiança?

Você poderia forçar a IA muito cedo e dizer: “Apenas cuspa a decisão”. Isso seria tentar fazer tudo muito rápido. Mas fazer isso corretamente seria ajudar o subscritor, perguntando se a decisão está correta. À medida que mais subscritores reconhecem isso, eles criam confiança, mas é preciso criar confiança na máquina, em vez de dizer que uma máquina vai lhe dar uma recomendação. Há casos extremos e há erros. Você pode aprender com a maioria dos casos. Mas é um risco se você fizer isso muito rápido.

IA é um termo muito amplo. Se você dividi-lo em apenas modelos, células de modelos preditivos, então a PNL está apenas lidando com texto. Os chatbots são um espaço diferente. Se você tiver os dados corretos, talvez ele obtenha a resposta certa, mas talvez não na primeira tentativa. Pode levar algumas tentativas para que ele entenda o que você está tentando perguntar. É preciso haver algumas representações sobre regras de escrita para isso.

Os modelos sempre foram usados em nosso setor para classificar os casos que precisam ser priorizados, aos quais os subscritores prestam atenção. Nós os usamos para priorizar as necessidades a serem atendidas quando fazemos campanhas. E o usamos para dizer onde é possível obter a resposta certa do solicitante.

Para a tomada de decisões, não temos muita confiança nos modelos. Um modelo que avalia se um candidato é fumante ou não fumante, envia um fumante previsto para um processo tradicional, mas pode enviar um não fumante previsto para um processo acelerado. Essa é a lógica dos aplicativos, não da tomada de decisão final. Temos sido muito cautelosos ao informar que você foi recusado por qualquer motivo que não tenha sido explicado.

Qual é a importância de permitir que as operadoras de seguro de vida usem registros eletrônicos de saúde?

Os registros eletrônicos de saúde têm sido usados pelo setor de saúde há anos, todos os dias. O setor de saúde, a subscrição médica e os sinistros ocorrem com base nos códigos que os médicos e técnicos de laboratório inserem.

O que mudou agora é que, devido à determinação do governo federal de tornar tudo eletrônico e exigir a documentação de tudo nos sistemas dos pacientes, há interoperabilidade entre vários sistemas de registros eletrônicos de saúde. Se você se deslocar pelo país, isso será rastreado. Isso tem um bom impacto na experiência de atendimento ao cliente para que as pessoas que solicitam uma apólice a obtenham. O desafio é que esses registros eletrônicos de saúde podem ser muito pesados, longos e barulhentos. Nem tudo é relevante para a subscrição de seguros de vida.

NOVA DELHI – A partir de 1º de abril de 2024, todas as apólices de seguro na Índia deverão ser emitidas eletronicamente. Aqui está um resumo:

O que é seguro eletrônico?

É o gerenciamento eletrônico de seus planos de seguro (vida, saúde, etc.) em uma conta online segura chamada e-Insurance Account (EIA).

Por que isso é bom?

Não há mais papelada. É possível visualizar, baixar e gerenciar todas as apólices em um só lugar.

Há menor risco de perda de documentos em comparação com cópias físicas.

É possível atualizar os detalhes uma vez em sua EIA e isso se refletirá em todas as apólices vinculadas.

É possível acompanhar facilmente os detalhes da apólice e as datas de renovação.

A Autoridade Reguladora e de Desenvolvimento de Seguros da Índia (Irdai) introduziu recentemente a Regulamentação 2024 “Proteção dos interesses do segurado”, em vigor a partir de 1º de abril de 2024. Essa regulamentação exige a conversão de todas as apólices de seguro para o formato eletrônico. Em uma entrevista com a Business Standard, Vivek Bengani, CEO da CAMS Repository, esclareceu as implicações do seguro eletrônico, abordando preocupações que vão desde a segurança operacional até a batalha contra fraudes.

1. A posse de uma apólice de seguro eletrônico é obrigatória para todos os segurados?

“Agora é obrigatório que todas as apólices sejam emitidas em formato eletrônico, independentemente do método de solicitação. Essa iniciativa não apenas oferece conveniência, mas também aumenta significativamente a segurança e o gerenciamento das carteiras dos segurados”, disse Bengani. Ele ressaltou que a maioria das seguradoras privadas de vida e de não vida aceitou o mecanismo da Conta de Seguro Eletrônica (eIA), incentivando ativamente os segurados a digitalizarem suas apólices.

2. Vários clientes relataram ter recebido e-mails do PolicyGenie by CAMS Repository contendo informações confidenciais, como PAN, número de telefone e nome. Você pode confirmar a autenticidade dessas comunicações e orientar sobre as medidas apropriadas que os destinatários devem tomar?

Em resposta às crescentes preocupações com fraudes por e-mail, Bengani tranquiliza os segurados: “Os e-mails do PolicyGenie by CAMS Repository fazem parte de nossos esforços para integrar os segurados à plataforma eIA, seguindo rigorosamente o protocolo de comunicação definido pela Irdai. Nosso robusto mecanismo de segurança garante a proteção dos dados dos clientes em todos os momentos.”

3. Quais são os sinais de alerta de um e-mail falso? O que as pessoas devem fazer para proteger seus dados?

Como um repositório de seguros, o CAMS Rep nunca enviará nenhuma comunicação de vendas ou marketing para os titulares de eIA, incentivando-os a comprar seguros ou a pagar qualquer valor. O representante da CAMS (ou qualquer RI) tem o mandato de manter as apólices em formato digital e ajudar os segurados a obter o máximo benefício de sua carteira de seguros. Não ligamos para nossos clientes buscando informações pessoais.

Se os clientes perceberem qualquer desvio dessas normas, eles podem e devem entrar em contato imediatamente com nossa linha de apoio ou e-mail de suporte para nos informar. A CAMS Rep mantém registros detalhados de todas as comunicações enviadas aos seus clientes e é periodicamente auditada pela Irdai para garantir que os padrões de segurança sejam cumpridos.

4. Quais são as principais vantagens da transição para uma apólice de seguro eletrônico em relação às apólices tradicionais em papel?

A transição para o seguro eletrônico não se trata apenas de conversão digital, mas também de melhorar significativamente a experiência do segurado. Bengani explica: “Ter uma apólice eletrônica oferece segurança inigualável e a conveniência de gerenciar todo o portfólio de seguros em um só lugar.”

“Temos visto muitos casos em que os segurados se mudam para fora da Índia e acham esse mecanismo muito útil. Muitas seguradoras conseguiram se conectar com seus segurados e liquidar valores não reclamados, pois puderam encontrar detalhes de contato atualizados por meio do eIA”, disse ele.

5. Como a consolidação das apólices de seguro em uma conta de seguro eletrônico beneficia o segurado em termos de gerenciamento e supervisão?

Com a consolidação das apólices de seguro em uma única conta de seguro eletrônico, os segurados ganham um nível de supervisão e gerenciamento antes inatingível. “Nossa plataforma, a Bima Central, é prova da facilidade de uso e gerenciamento que oferece aos segurados”, acrescenta Bengani.

“Nossos 7 milhões de clientes terão acesso ao Bima Central, que é a primeira plataforma integrada e agregada de realização de benefícios. Ela permite que os titulares de eIA visualizem seus benefícios consolidados (em todas as apólices), renovem apólices, atualizem nomeados e contas bancárias em suas apólices em tempo real com as seguradoras. Como as seguradoras estão sendo integradas, há novos casos de uso, como empréstimo de apólices, financiamento de prêmios e prontidão de sinistros, que estão sendo adicionados à plataforma”, disse ele.

6. Poderia descrever as medidas de segurança em vigor para proteger as informações dos segurados no sistema de seguro eletrônico?

Ao abordar as questões de segurança, Bengani garante: “Somos uma empresa com certificação ISO 27001, portanto, garantimos que todos os controles de segurança sejam mantidos, seguindo todas as normas e condições necessárias. Os dados armazenados em nossos servidores são criptografados. Todas as medidas de controle de segurança são testadas regularmente. Isso inclui autenticação de dois fatores para login, testes regulares de VAPT (Vulnerability Assessment Penetration Testing) para avaliar ameaças cibernéticas emergentes, dark trace, etc., para garantir que nossos servidores, rede, dados e aplicativos estejam sempre seguros. Forte controle interno e governança em vigor por meio de uma política de segurança cibernética e gerenciamento de crises aprovada pela diretoria. Na verdade, a CAMSRep foi o primeiro repositório de seguros a concluir a auditoria de segurança cibernética de acordo com as mais recentes diretrizes de infosec da Irdai em 2023.”

7. Há alguma implicação de custo para os segurados ao converterem as apólices existentes em apólices de seguro eletrônico?

“A abertura de uma conta de seguro eletrônico e a conversão para apólices eletrônicas são oferecidas sem custo para o cliente. Nosso objetivo é fazer com que a transição seja a mais perfeita e econômica possível para todos os segurados”, disse ele.